No ambiente corporativo B2B, a inadimplência é um desafio constante para gestores de crédito, equipes de cobrança e profissionais do setor jurídico. Soluções que conciliam segurança, preservação do relacionamento comercial e recuperação efetiva de crédito são essenciais para a saúde financeira das empresas.

A novação de dívida surge como uma estratégia diferenciada, capaz de transformar riscos em oportunidades e recuperar clientes valiosos. A seguir, iremos explicar qual o seu conceito, sua aplicação prática, diferenças em relação a outros instrumentos jurídicos e melhores práticas para estruturar a novação nas decisões de crédito. Confira!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é novação de dívida?

- A novação de dívida na prática da recuperação de crédito B2B

- Diferenças entre novação e confissão de dívida

- Por que a novação de dívida pode recuperar clientes?

- Cenários em que vale a pena optar pela novação de dívida

- Riscos assumidos pelo credor no processo de novação

- Novação impede cobranças futuras da dívida original?

- Como funciona a novação parcial de dívida?

- Novação de dívida altera o histórico de crédito do cliente?

- A novação de dívida amplia as chances de recuperação de crédito?

- Boas práticas para estruturar a novação de dívida com segurança

- A novação abre espaço para retomada do crédito ao cliente

- Atenção ao aumento do risco quando a novação ocorre repetidamente

- Como dados e inteligência analítica tornam a novação mais segura?

O que é novação de dívida?

A novação de dívida representa uma operação jurídica que extingue uma obrigação anterior e cria uma nova relação de débito entre as partes. O procedimento pode ocorrer com ou sem alteração das condições originais, mas exige manifestação clara da intenção de substituir a obrigação antiga.

No contexto empresarial, a novação organiza o passivo, resolve impasses de inadimplência e oferece base legal para novas negociações. Gestores que compreendem a novação conseguem adotar soluções sólidas e seguras para reorganizar finanças e recuperar crédito. Sua correta aplicação reduz disputas judiciais e fortalece a posição da empresa.

A novação de dívida na prática da recuperação de crédito B2B

No B2B, a novação de dívida permite renegociar formalmente débitos inadimplentes. Diferentemente de acordos informais, ela exige análise do histórico comercial, avaliação do potencial de pagamento e fundamentação contratual clara.

Quando bem aplicada, a novação contribui para a reestruturação do passivo e preserva relações comerciais, sem comprometer a segurança jurídica. Essa abordagem competitiva ajusta condições, renova vínculos e recupera receitas.

Novação é igual a renegociação ou parcelamento?

Novação, renegociação e parcelamento são institutos jurídicos distintos. O parcelamento reparte o saldo devedor em novas parcelas, facilitando o pagamento sem mudar a natureza da obrigação. Renegociação pode envolver concessões mútuas e ajustes, mas mantém a dívida original.

Só a novação extingue a dívida anterior e cria nova obrigação. Entender essas diferenças é fundamental para equipes jurídicas e financeiras escolherem a solução certa e aumentarem as chances de recuperação.

Diferenças entre novação e confissão de dívida

A confissão de dívida é o reconhecimento formal do débito, sem extinguir a obrigação original. Ou seja, o passivo permanece, mesmo reconhecido. A novação substitui a obrigação antiga, tornando-a inexistente do ponto de vista jurídico. Entenda melhor a seguir:

|

Aspecto |

Confissão de dívida |

Novação |

|---|---|---|

|

Conceito |

Reconhecimento formal de uma dívida já existente. |

Substituição de uma obrigação antiga por uma nova. |

|

Existência da obrigação original |

A obrigação original permanece válida. |

A obrigação original é extinta juridicamente. |

|

Finalidade |

Formalizar e comprovar o débito para facilitar a cobrança. |

Criar uma nova obrigação, alterando elementos da relação jurídica. |

|

Efeito jurídico |

Não altera a natureza da dívida, apenas confirma sua existência. |

Extingue a dívida anterior e cria uma nova relação obrigacional. |

|

Segurança para o credor |

Pode fortalecer a prova da dívida em eventual cobrança judicial. |

Pode oferecer maior controle e reorganização da dívida, dependendo da estrutura do acordo. |

|

Alteração das condições da dívida |

Normalmente mantém as condições originais, podendo apenas documentá-las ou ajustá-las parcialmente. |

Permite modificar condições como prazo, valor, garantias ou partes envolvidas. |

Na estruturação de acordos, é preciso avaliar o cenário. A confissão pode ser suficiente para garantir a cobrança, mas a novação pode proteger melhor os interesses do credor, dependendo dos riscos e garantias envolvidos.

Por que a novação de dívida pode recuperar clientes?

A novação permite reorganizar débitos de forma transparente e segura. Formalizar um novo compromisso ajuda o credor a propor condições ajustadas à realidade do cliente, viabilizando a retomada da relação comercial.

Esse procedimento abre espaço para reavaliar riscos e pode ensejar a oferta de novos limites ou produtos, desde que o histórico renovado indique confiança. Assim, a empresa preserva e fortalece a confiança mútua, promovendo negócios recorrentes.

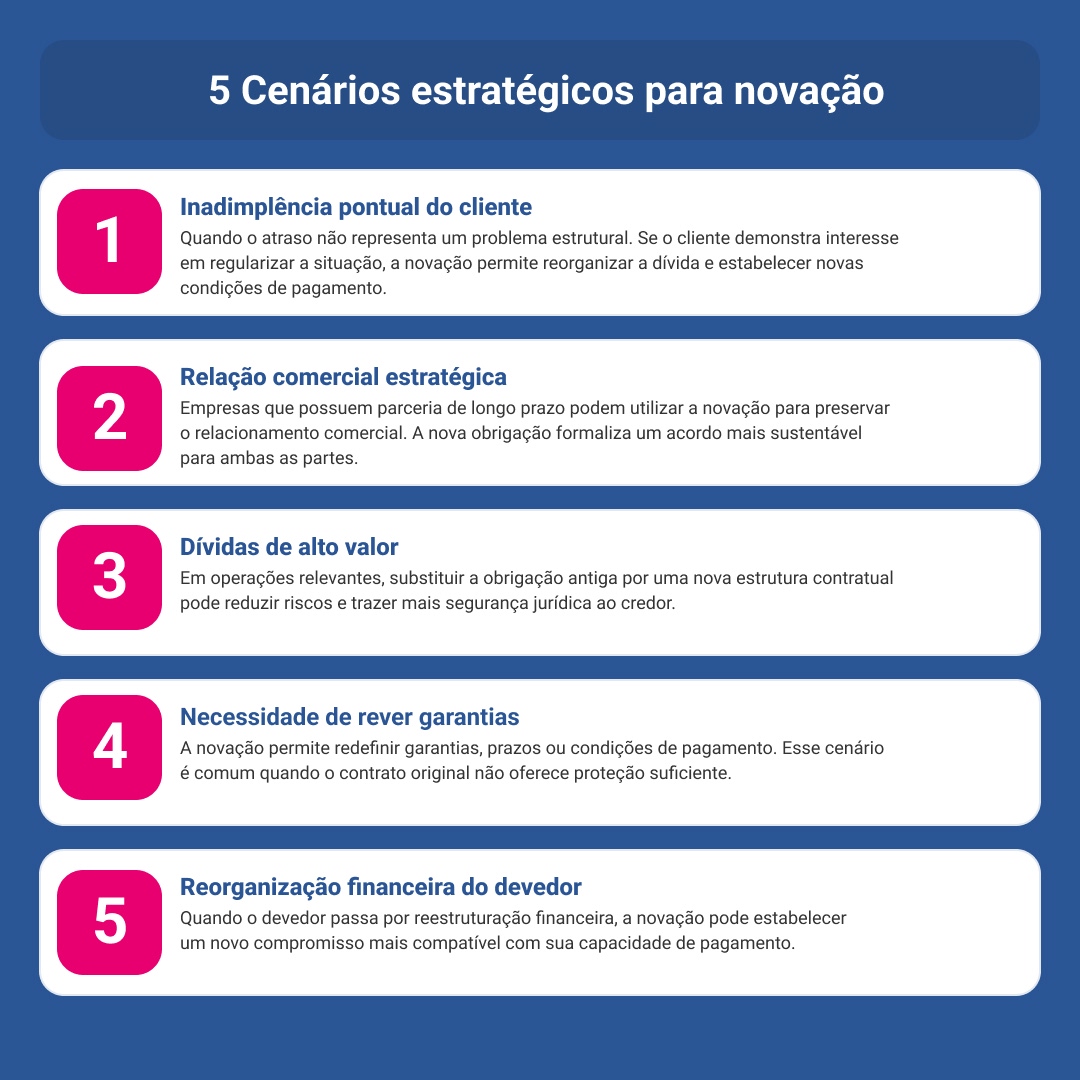

Cenários em que vale a pena optar pela novação de dívida

Antes de escolher a novação, gestores devem analisar o contexto do débito e o perfil do cliente. A estratégia é eficiente em inadimplências pontuais, quando o cliente tem interesse em manter a relação comercial e sinaliza capacidade de pagamento.

A novação é indicada em operações de alto valor agregado ou com garantias relevantes. Avaliar documentos, histórico e saúde financeira é essencial para fundamentar a decisão.

Renegociação nem sempre significa novação de dívida

Nem toda renegociação resulta em novação. A lei exige manifestação clara e formal para extinguir o débito anterior. Ajustes informais não produzem efeitos jurídicos equivalentes e podem gerar disputas. Documentar a intenção de novar é indispensável para evitar riscos de nulidade ou questionamentos sobre garantias e cobranças futuras.

Riscos assumidos pelo credor no processo de novação

Ao optar pela novação, o credor assume riscos importantes, como a perda de garantias existentes, dificuldades de cobrança futura e questionamentos judiciais sobre o novo acordo. A avaliação de risco deve considerar a capacidade de pagamento do cliente e a solidez das garantias. O contrato precisa prever mecanismos de proteção para eventuais inadimplências recorrentes.

A estruturação da novação define se garantias como fianças, avais ou hipotecas continuam válidas. Sem registro claro dessa intenção, pode haver extinção automática de garantias. Deixe explícito no contrato o entendimento sobre as garantias, garantindo respaldo jurídico e evitando dificuldades futuras.

Acesse nosso guia completo para desenvolver análises de crédito de forma precisa!

Novação impede cobranças futuras da dívida original?

Após a novação, a obrigação antiga é extinta, inviabilizando cobranças futuras sobre ela. Isso traz segurança jurídica e elimina dúvidas sobre valores migrados para a nova obrigação. O credor precisa formalizar todas as condições no novo contrato, prevenindo questionamentos sobre débitos residuais ou valores não contemplados.

Como funciona a novação parcial de dívida?

A novação parcial converte apenas parte do débito em nova obrigação, mantendo o saldo restante sob a condição anterior. Essa modalidade exige clareza para evitar ambiguidades e garantir tratamento diferenciado para cada parcela da dívida. O contrato deve especificar os valores novados e os que permanecem, fortalecendo a posição do credor em futuras cobranças.

Novação de dívida altera o histórico de crédito do cliente?

A novação encerra o registro da obrigação anterior e inicia novo histórico contratual. Informar a regularização do passivo melhora a avaliação do perfil de risco futuro do cliente. Credores devem monitorar o comportamento de pagamento pós-novação, ajustando limites e critérios de crédito conforme dados atualizados.

A novação de dívida amplia as chances de recuperação de crédito?

A novação aumenta a previsibilidade e a taxa de recuperação de crédito. Ajustar condições à capacidade financeira do cliente facilita o cumprimento da nova obrigação e reduz reincidências. O acompanhamento das novas obrigações, aliado à inteligência analítica, aprimora os indicadores de recebimento e orienta melhores práticas para evitar inadimplência recorrente.

Boas práticas para estruturar a novação de dívida com segurança

Gestores devem adotar boas práticas documentais e jurídicas:

-

Checagem dos dados das partes;

-

Definição clara de prazos e condições;

-

Explicitação de garantias mantidas ou ajustadas;

-

Esclarecimento sobre encargos e taxas de juros;

-

Previsão de sanções para inadimplemento;

-

Consulta a especialistas jurídicos;

-

Utilização de modelos validados pela equipe.

Essas ações aumentam a eficiência, reduzem riscos de nulidade e garantem transparência nas negociações.

A novação abre espaço para retomada do crédito ao cliente

A reorganização do passivo e a regularização do histórico financeiro favorecem a concessão de crédito futuro. Analisar saúde financeira e padrões de pagamento nas novas obrigações é fundamental. Evite decisões automáticas integrando ferramentas de consulta de crédito e analytics para antecipar tendências e prevenir novos casos de inadimplência.

Vendas para clientes que passaram por novação exigem análise dos dados atualizados, comportamento recente e acompanhamento do fluxo de caixa. Plataformas de consulta de crédito reforçam a decisão, minimizando riscos para ambas as partes.

Atenção ao aumento do risco quando a novação ocorre repetidamente

O uso frequente da novação pode indicar fragilidades nos processos de cobrança ou análise de crédito. Clientes que recorrem à novação repetidamente tendem a enfrentar dificuldades crônicas, aumentando o risco de inadimplência definitiva.

Monitorar a frequência dessas operações, revisar normas internas e apoiar-se em relatórios analíticos são práticas essenciais para proteger a empresa.

Como dados e inteligência analítica tornam a novação mais segura?

O uso de dados e inteligência analítica torna a novação mais segura. Essas ferramentas auxiliam na avaliação da capacidade de pagamento, monitoramento do risco e estimativa da inadimplência.

Análises atualizadas aumentam a previsibilidade dos recebimentos e fortalecem o relacionamento de longo prazo. Investir em tecnologia de gestão de risco amplia as possibilidades de recuperação financeira e protege o patrimônio da empresa.

Gestores corporativos que integram dados, tecnologia e boas práticas jurídicas na novação de dívida posicionam suas empresas à frente no mercado B2B, minimizando riscos e recuperando clientes com eficiência. Acesse nossa página de soluções e converse com nossos especialistas para tomar decisões mais estratégicas!