Para as pequenas e médias empresas que sofrem com inadimplência de clientes, taxa foi superior a 50%. Carta e telefone são os canais de cobrança mais utilizados pelos empreendedores brasileiros na pandemia. Cinco em cada dez micro, pequenas e médias empresas brasileiras viram a inadimplência crescer entre seus clientes (consumidores e empresas) na pandemia. Os dados são de uma pesquisa especial da Serasa Experian, feita em junho de 2021, sobre as perspectivas dos empreendedores sobre a retomada econômica.

- Para 49,4% das PMEs, a inadimplência aumentou durante a pandemia.

- Entre os entrevistados que afirmam que a inadimplência aumentou, 45,2% dizem que o crescimento desse índice foi superior a 50%.

- 40,5% dos entrevistados responderam que a falta de pagamento por parte dos clientes permaneceu estável.

- 10,1% disseram que a inadimplência diminuiu.

- Entre os segmentos que mais sofreram com a inadimplência, destaque para o comércio, que reportou aumento de 52,7%.

- Entre as regiões, o Nordeste lidera a mudança na inadimplência com aumento de 51,8%.

- No geral, a taxa de inadimplência das PMEs no Brasil aumentou 49,4%.

- As próprias PMEs também tiveram dificuldades no pagamento de dívidas: 21% ficaram inadimplentes no período.

Conheça todos os detalhes sobre segmentos e regiões acessando nossa publicação “Retomada Pós-Covid-19: entenda os desafios e as oportunidades atuais para as PMEs”.

Cobrança: carta e telefone são os canais mais utilizados

O levantamento também mostrou que, antes da pandemia, 66,8% das empresas de menor porte costumavam cobrar as dívidas em aberto presencialmente. Agora, as estratégias escolhidas preferencialmente para tentar recuperar a dívida são:

- Carta ou telefone (52,1%)

- Plataformas digitais (13,2%)

Para nossos especialistas, é fundamental que as empresas invistam em métodos eficientes para recuperar o dinheiro e manter o fluxo de caixa equilibrado.

“Sabemos que é bastante desafiador estabelecer um processo de cobrança funcional, no entanto, conhecer a carteira de clientes e o melhor canal de contato de acordo com o perfil de cada um é a forma mais adequada de começar.” Cleber GeneroVice-Presidente de Pequenas e Médias Empresas e Identidade Digital Serasa Experian

Além disso, ainda segundo o executivo, é essencial pensar no passo anterior, ou seja, ter boas estratégias no momento da concessão do crédito para identificar com mais segurança a probabilidade de pagamento de determinado cliente, evitando problemas e prejuízos financeiros aos negócios. Ferramentas disponíveis no mercado, como o Score 2.0 da Serasa Experian, ajudam a tornar a concessão de crédito mais eficiente e precisa.

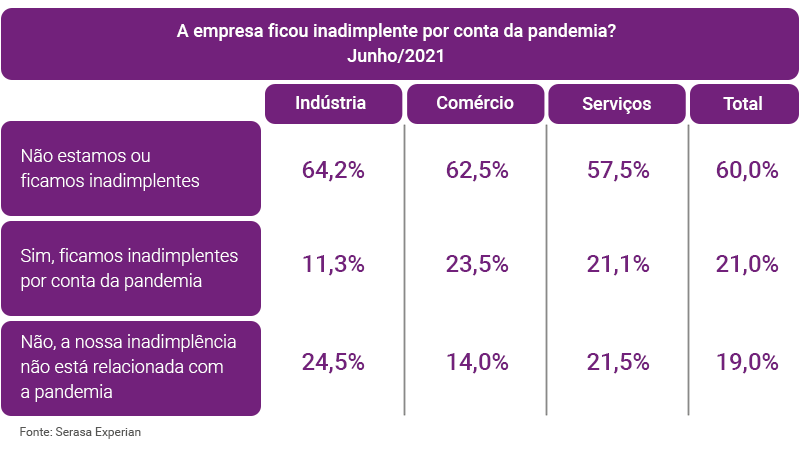

21% das PMEs ficaram inadimplentes por conta da pandemia

A pesquisa também apontou que, por conta dos desafios da pandemia, a inadimplência se tornou uma realidade para 21% das micro, pequenas e médias empresas entrevistadas. O comércio lidera essa situação, veja na tabela abaixo a visão detalhada por segmentos:

“Se o comércio e os serviços devem para os seus fornecedores, estes incorporam o aumento de custo em seus produtos. Os empreendedores pagam mais caro e repassam essa alta para seus clientes finais. Se os clientes se tornam inadimplentes, as PMEs priorizam pagamentos para possibilitar a continuidade de sua operação e adiam outros que julgam menos relevantes. A chance de esse processo virar uma bola de neve é alta.” Luiz RabiEconomista-Chefe Serasa Experian

De acordo com Luiz Rabi, as empresas do comércio e de serviços foram as que mais ficaram inadimplentes no período, por terem um contato mais direto com o consumidor final. As medidas de distanciamento social, bem como os lockdowns, acabaram prejudicando bem mais estes setores do que a indústria, que ainda pode contar com o mercado externo para direcionar seus produtos. Rabi reforça ainda que a inadimplência funciona como uma cadeia e que, com a ponta final, isto é, as empresas comerciais e de serviços tornando-se mais inadimplentes, todo o ecossistema pode acabar se prejudicando.

Entenda nossa metodologia

Foram entrevistados executivos de 505 micro, pequenas e médias empresas em todo o país, que atendem a consumidores, empresas ou os dois públicos. Participaram representantes dos segmentos de serviços, comércio varejista, comércio atacadista e indústria. O levantamento foi feito em junho de 2021.