No cenário econômico atual, velocidade e precisão definem quem se destaca. Dessa forma, avaliar perfis e liberar crédito com agilidade deixou de ser diferencial e passou a ser uma exigência para crescer com segurança.

Com a transformação digital, tecnologias se tornaram indispensáveis para reduzir riscos, eliminar gargalos e tornar a concessão de crédito mais eficiente e estratégica. Quer entender como aplicar isso na prática? Continue a leitura!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é automação de crédito?

- Quais são os principais benefícios da automação de crédito?

- Da automação simples à concessão de crédito

- O papel dos dados alternativos e da geolocalização na análise de crédito

- Como fazer a automação de crédito?

- Como a política de crédito se adapta às flutuações do mercado?

- Conheça o caso de sucesso na transformação digital do Sicoob

O que é automação de crédito?

A automação de crédito consiste em uma estratégia tecnológica responsável por avaliar, conceder e gerenciar o limite financeiro de perfis consumidores ou empresariais por meio de sistemas inteligentes.

Diferentemente das metodologias tradicionais, que dependem quase exclusivamente da triagem manual e consomem horas produtivas da equipe, a tecnologia introduz algoritmos complexos e modelos preditivos que realizam a analise de crédito com extrema agilidade e exatidão.

Como motores de decisão e big data elevam a análise de crédito?

Em vez de limitar as avaliações à capacidade produtiva de quem opera as planilhas, as organizações implementam motores de decisão que aperfeiçoam todo o processo de aprovação e o monitoramento contínuo de riscos.

Normalmente, as plataformas responsáveis por essa tarefa funcionam em integração direta com bancos de dados massivos, conhecidos como Big Data. A partir dessa integração, o sistema consegue cruzar quase instantaneamente uma infinidade de informações específicas sobre um determinado CPF ou CNPJ.

A ferramenta mapeia o histórico de mercado, as informações financeiras recentes, o comportamento de pagamento, além de dados demográficos e padrões de consumo da pessoa ou empresa solicitante.

Como a automação otimiza a jornada de aprovação de crédito?

A tecnologia auxilia as instituições financeiras, o varejo e as empresas de diversos segmentos a otimizar toda a jornada de aprovação. O sistema reduz drasticamente o tempo de espera, uma atividade que antes levaria dias e exigiria um esforço humano desproporcional.

Consequentemente, a automação reduz custos operacionais, eleva o nível de segurança nas liberações de limite e, não menos importante, permite que a organização ofereça serviços mais adequados para a realidade financeira de cada perfil.

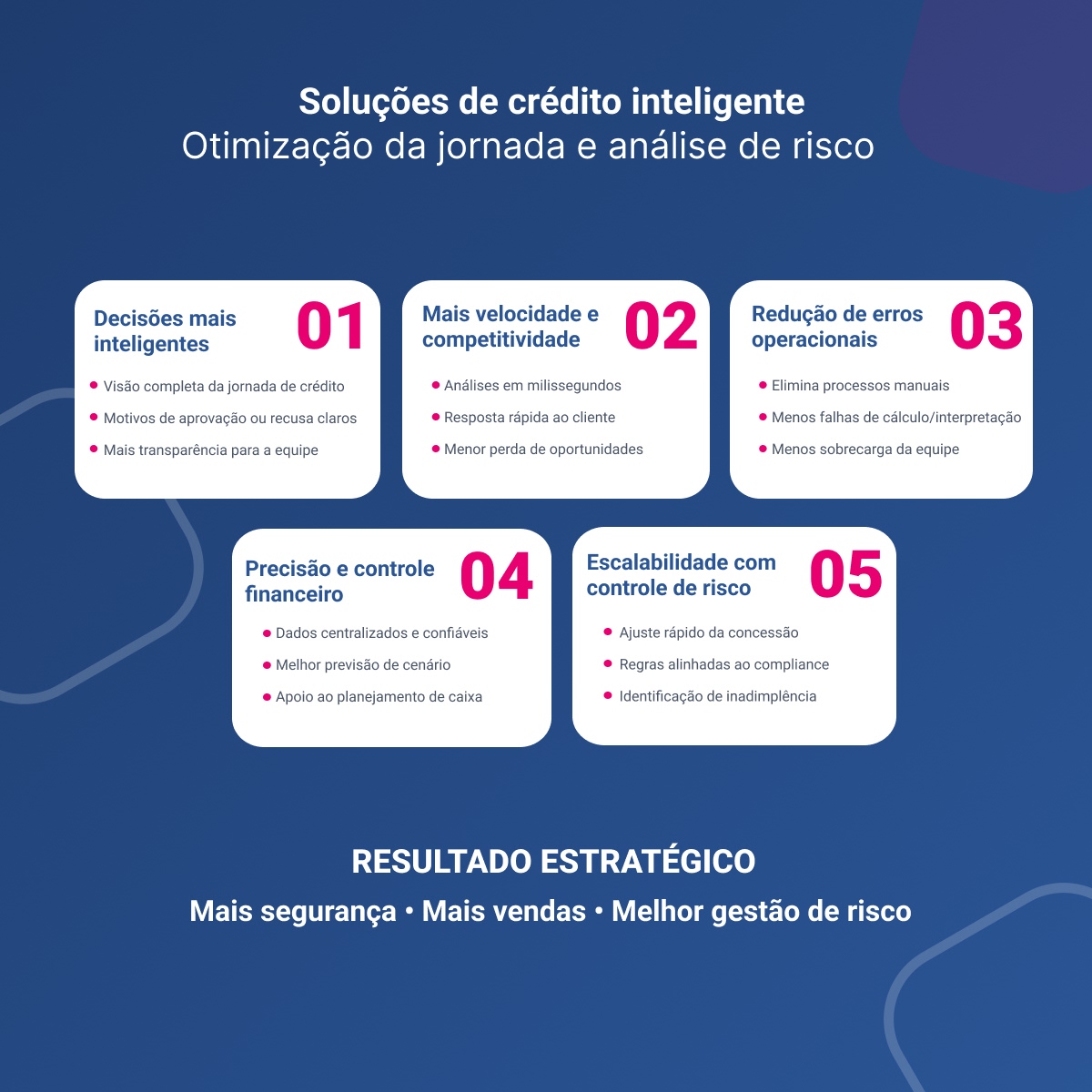

Quais são os principais benefícios da automação de crédito?

Ao implementar um sistema avançado para administrar as operações financeiras, a elevação da performance em toda a esteira de análise ganha um destaque imediato. A tecnologia elimina de vez os processos manuais, que, muitas vezes, tornam-se obsoletos e abrem margens perigosas para erros massivos de cálculo ou interpretação.

Contudo, as vantagens vão muito além da simples velocidade. Quando a organização divide claramente as etapas de captura, validação e verificação em um ecossistema inteligente, a gestão de crédito adquire agilidade, segurança e robustez.

A liderança financeira consegue, por exemplo, estabelecer regras que respeitem rigorosamente os padrões de compliance exigidos pelo setor, além de classificar o perfil de risco de cada solicitação de forma impecável.

Confira a seguir os benefícios detalhados que essas plataformas trazem para a rotina corporativa:

I. Decisões baseadas em inteligência e direcionamento claro

A equipe conquista uma visualização completa e transparente sobre toda a esteira operacional, que começa no instante do onboarding e segue até a assinatura do contrato. O sistema evidencia o motivo de cada aprovação ou recusa.

II. Vantagem competitiva expressiva em relação à concorrência

A tecnologia processa as informações em milissegundos. Essa velocidade impede que outras empresas façam ofertas antecipadas e conquistem o potencial consumidor que aguardava uma resposta.

III. Mitigação de falhas decorrentes da sobrecarga humana

A capacidade analítica da ferramenta substitui a interpretação visual de documentos coletados. Geralmente, a leitura manual leva ao esgotamento mental da equipe e à consequente lentidão na liberação dos contratos.

IV. Precisão absoluta nas projeções financeiras e no monitoramento

A centralização rápida de informações relevantes garante que a liderança visualize o cenário futuro da carteira. A ferramenta cruza os dados coletados com exatidão e apoia o planejamento de caixa da corporação.

V. Elasticidade para aumentar ou contrair as operações

O sistema facilita a adaptação da empresa frente às oportunidades do mercado. A organização ganha facilidade para intensificar ou restringir a concessão de crédito com velocidade, utilizando critérios rigorosos para calibrar o apetite ao risco.

Além de blindar a saúde do negócio, essa tecnologia atua como um motor de aceleração comercial. Quando o sistema realiza um alto volume de consultas em poucos segundos, a empresa aumenta sua capacidade de liberar limites diariamente, o que reflete diretamente no crescimento das vendas.

A partir das informações coletadas, a equipe de modelagem consegue identificar padrões comportamentais com tendência à inadimplência e bloquear propostas antes que elas gerem prejuízos, preservando a rentabilidade da operação.

Da automação simples à concessão de crédito

Atualmente, o mercado financeiro exige mais do que soluções que apenas acelerem processos repetitivos. O cenário vigente mostra que grandes corporações enfrentam desafios complexos, onde a rapidez na resposta representa apenas a primeira camada de uma operação bem-sucedida.

A verdadeira evolução reside em sair de uma automação básica para adotar a orquestração inteligente na concessão de crédito. Essa transição significa abandonar o uso de ferramentas isoladas, que, muitas vezes, fragmentam a visão estratégica, e migrar para um ecossistema centralizado e integrado.

Como a orquestração inteligente centraliza dados e eleva a análise de crédito?

A orquestração inteligente permite que a equipe técnica combine, em uma única plataforma, diversas fontes de informações, modelos analíticos profundos e regras de negócio altamente personalizáveis. Dessa forma, quem lidera a operação ganha o poder de cruzar variáveis comportamentais e financeiras em milissegundos, mantendo um monitoramento contínuo sobre a saúde da carteira.

A vantagem de possuir uma visão centralizada é que a empresa deixa de tomar decisões baseadas em fragmentos e passa a entender o perfil completo de quem solicita o limite.

Nesse modelo unificado, a tecnologia trabalha de forma preditiva. O sistema não apenas reage a uma solicitação de empréstimo ou financiamento, mas avalia o contexto macroeconômico, ajusta as pontuações de risco e sugere as melhores condições de pagamento.

Esse nível de inteligência garante que a organização maximize suas oportunidades de receita enquanto mantém a inadimplência sob controle rigoroso, criando uma relação de confiança e eficiência no mercado.

O papel dos dados alternativos e da geolocalização na análise de crédito

A inovação na análise para concessão de crédito transformou a maneira como as instituições avaliam a capacidade financeira de diferentes perfis. Nesse contexto, a integração de informações alternativas tornou-se um diferencial competitivo imenso para a indústria e para o varejo.

A equipe de análise utiliza dados geográficos para compreender o dinamismo econômico das regiões onde as pessoas residem ou onde as empresas operam, agregando uma camada de previsibilidade que os birôs tradicionais geralmente não alcançam isoladamente.

Como a geolocalização aumenta a precisão na análise de crédito?

O cruzamento de geolocalização com filtros inteligentes de prospecção permite que a organização identifique exatamente quem possui maior capacidade de honrar compromissos financeiros. Pesquisas recentes demonstram a eficácia dessa estratégia, revelando que 93,7% de quem consome ativamente em marketplaces possui uma boa capacidade produtiva.

Quando o sistema capta esse tipo de informação e cruza com a localização, a gestão de crédito atinge um patamar de excelência. A equipe responsável pelas aprovações deixa de negar solicitações por falta de histórico convencional e passa a aprovar limites baseados no comportamento de consumo georreferenciado e na estabilidade regional.

Essa combinação traz precisão imediata para a esteira de liberação. O varejo aprova mais vendas com segurança, e a indústria consegue estabelecer prazos mais adequados para seus parceiros de distribuição, fomentando um ciclo econômico próspero, inclusivo e altamente fundamentado em inteligência de dados.

Como fazer a automação de crédito?

O caminho para alcançar a melhor administração da carteira financeira exige método e ferramentas adequadas. A empresa precisa potencializar a receita, apoiar a jornada de consumo e, simultaneamente, reduzir os riscos de atrasos nos pagamentos.

A organização atinge esse equilíbrio através de soluções parametrizadas que atuam diretamente nas dores de cada etapa operacional: prospecção, aquisição, manutenção e cobrança. Confira a seguir como estruturar esse processo em cinco etapas detalhadas.

1. Compreenda a política de crédito atual da empresa

Antes de adotar qualquer tecnologia, a liderança precisa investigar a fundo a politica de crédito adotada pela corporação naquele momento. A equipe deve analisar, com critérios rigorosos, os requisitos exigidos para a liberação de limites, os tipos de documentos solicitados e os parâmetros financeiros utilizados para aprovar ou reprovar uma solicitação.

Não hesite em adotar medidas investigativas para mapear a metodologia em vigor. Essa imersão permite que a equipe responsável identifique exatamente o que funciona de maneira eficiente e quais etapas causam atrito na jornada de quem tenta comprar.

Compreender as regras atuais é essencial para desenhar um fluxo que realmente proteja o fluxo de caixa, garantindo que o novo sistema automatizado amplifique os acertos e corrija as vulnerabilidades sistêmicas da operação.

2. Entenda quais são as necessidades do negócio

Após o mapeamento inicial, a empresa precisa identificar as reais necessidades, os gargalos operacionais e as peculiaridades específicas do seu nicho de atuação. A equipe de análise deve olhar para dentro da operação: se existe a urgência em agilizar os procedimentos de resposta e reduzir os custos de manuseio de papel, a simplificação das etapas de verificação torna-se uma prioridade máxima.

Além disso, a liderança deve considerar os índices de atraso que já afetam o faturamento da corporação. Entender o padrão de comportamento da clientela orienta a configuração da nova tecnologia.

Por exemplo, se a equipe identifica que empresas com menos de dois anos de fundação representam um risco maior de não pagamento, o sistema deve receber ajustes precisos para exigir garantias adicionais ou limitar os valores iniciais para esse grupo. A configuração da ferramenta deve refletir a realidade do negócio para garantir resultados eficazes.

3. Busque por uma plataforma de automação de crédito completa

A terceira etapa exige uma pesquisa de mercado minuciosa para encontrar a tecnologia adequada para suportar o crescimento da empresa. A liderança não deve basear a escolha apenas no tempo de existência da empresa fornecedora. É essencial considerar as avaliações técnicas, a robustez da infraestrutura e o nível de referência que o sistema possui entre corporações do mesmo setor.

Para que a contratação seja a mais eficaz possível, a equipe técnica deve comparar o portfólio de diferentes especialistas. A empresa precisa avaliar o suporte oferecido durante a implementação, a clareza na interface da solução, o custo-benefício do investimento e as vantagens escaláveis a curto, médio e longo prazo.

Uma plataforma completa oferece motores de decisão integrados, acesso a bancos de informações variados e flexibilidade para que a própria equipe atualize as regras de aprovação sem depender de chamados demorados de suporte tecnológico.

4. Defina suas novas políticas de crédito

Com o sistema inteligente escolhido, a empresa ganha um novo horizonte de possibilidades estratégicas. Portanto, a liderança financeira deve revisar e atualizar a politica de crédito existente para extrair o máximo de desempenho da ferramenta.

A equipe precisa identificar quais variáveis comportamentais e financeiras possuem maior relevância e determinar como elas interagem entre si para formar o grau de risco.

Em seguida, a liderança alinha essas novas diretrizes com a cultura organizacional e os objetivos de expansão comercial. Para garantir que a esteira operacional funcione com fluidez, a equipe técnica cria fluxos de trabalho parametrizados e estabelece hierarquias de alçada de aprovação dentro do sistema.

Essa reestruturação garante que as exceções passem por uma análise humana focada e estratégica, enquanto o software resolve instantaneamente as propostas que se enquadram nos parâmetros de segurança estabelecidos.

5. Coloque a ferramenta de automação de crédito em prática!

A etapa final exige atenção plena aos detalhes de implementação. A liderança deve colocar o sistema em funcionamento de forma orquestrada com as diretrizes definidas anteriormente. Para garantir o sucesso da operação, a equipe cria um cronograma de integração estruturado, que pode adotar formatos graduais ou metodologias ágeis, dependendo da complexidade do ambiente tecnológico da empresa.

A corporação precisa estabelecer metas claras de desempenho, como a redução do tempo de resposta e o aumento da taxa de conversão segura. Além disso, a empresa fornece treinamento prático para que todas as pessoas usuárias dominem os recursos disponíveis, contando sempre com o suporte ativo da fornecedora da tecnologia.

À medida que o sistema cruza os primeiros dados reais, a equipe técnica realiza testes exaustivos e validações rigorosas para garantir a precisão dos resultados. O monitoramento contínuo dessa fase inicial minimiza divergências e consolida uma operação financeira rápida e altamente segura.

Como a política de crédito se adapta às flutuações do mercado?

A economia exige respostas rápidas e estratégias maleáveis. Uma politica de crédito moderna não sobrevive se permanecer rígida diante das constantes alterações de cenário, como picos de inflação, mudanças nas taxas de juros ou retrações de consumo.

As diretrizes de aprovação precisam possuir a flexibilidade necessária para proteger a empresa durante as crises e acelerar as vendas nos momentos de expansão econômica. O monitoramento em tempo real do ecossistema financeiro permite que a empresa ajuste suas réguas de decisão instantaneamente, sem travar a operação comercial.

Quando o sistema integrado percebe um aumento no índice geral de atrasos em um determinado setor, a liderança utiliza essa informação para modificar a estratégia de aprovação imediatamente. A equipe ajusta os critérios dentro da plataforma, garantindo que as políticas continuem funcionando como um escudo protetor.

Elas, quando adaptáveis, evitam que a corporação acumule prejuízos em períodos de instabilidade, ao mesmo tempo em que reconhecem e liberam limites maiores para perfis que mantêm um comportamento financeiro exemplar, independentemente das adversidades externas do mercado.

Conheça o caso de sucesso na transformação digital do Sicoob

A adoção de tecnologias avançadas gera resultados tangíveis e transforma a realidade de grandes instituições. Um exemplo prático da eficácia dessa orquestração ocorreu durante a modernização dos processos do Sicoob. A equipe do Sicoob enfrentava o desafio da lentidão na análise para concessão de crédito, um fator que prejudicava a experiência de cooperados e travava a liberação de novos limites em grande escala.

A implementação de uma solução baseada em motores de decisão inteligentes permitiu que a instituição superasse essas barreiras com excelência. Essa solução impacta até mesmo na velocidade das respostas, uma vez que o sistema passa a processar milhares de requisições simultaneamente, cruzando regras de negócio e informações de mercado em frações de segundo.

As pessoas envolvidas na operação adotaram uma postura muito mais ágil e fundamentada em dados concretos, reduzindo o esforço manual e focando em estratégias de relacionamento. Esse movimento garantiu a escalabilidade segura da carteira, provando que a gestão de crédito automatizada é o caminho definitivo para unir rentabilidade, segurança institucional e satisfação plena do público.