Objetividade nos negócios: é isso que a maioria das empresas busca atualmente, para poder maximizar os resultados financeiros e, ao mesmo tempo, diminuir a margem de riscos. Este é um desafio que exige maior eficiência das análises de crédito, para que os times possam entender melhor quem está na base e, principalmente, como é possível trabalhá-la melhor. Para acertar o alvo, é fundamental apostar em uma análise mais completa para gerar eficiência operacional, em meio a um cenário econômico ainda cercado de incertezas. E os dados do Open Finance estão aí para ampliar a visão de quem precisa encontrar novas oportunidades na própria carteira. Agora... já imaginou esses dados combinados com os de bureau da Serasa Experian? É assim que a sua empresa pode maximizar de vez os resultados!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- DESAFIOS DE MERCADO

- COMO TER MAIOR ACURÁCIA NOS INDICADORES

- INDICADORES MAIS ASSERTIVOS

- RESULTADOS NA PRÁTICA

- OPORTUNIDADES

- GANHOS EXPRESSIVOS DA FINANCEIRA

DESAFIOS DE MERCADO

Rever as políticas de crédito buscando aumentar a rentabilização dos clientes

Avaliar oportunidades de repescagem na carteira

Analisar a carteira atual para preparar novas ofertas de crédito

COMO TER MAIOR ACURÁCIA NOS INDICADORES

- Aprofundar a análise dos dados transacionais O Open Finance trouxe para as empresas a possibilidade de avaliar as características de consumo dos clientes a partir de uma análise mais profunda dos dados que estão sendo compartilhados. Afinal, mais importante do que ter essas informações completas, é saber como aproveitar as oportunidades que se apresentam a partir delas.O salto de qualidade está na análise mais aprofundada dos dados transacionais, com inteligência aplicada na categorização de cada valor. Essa visão mais nítida gera ganhos de performance e ajuda a reavaliar a situação dos clientes individualmente, além de melhorar a forma de enxergar oportunidades dentro da carteira.

- Conhecer o poder financeiro do cliente Ao entender o volume de receitas e o grau de compromissos financeiros que a base possui, é mais fácil segmentar cada cliente de acordo com sua capacidade de pagamento. Combinando os dados da empresa com os transacionais de Open Finance e os de bureau da Serasa Experian, fica mais fácil identificar quem tem mais fontes de recursos, quem já tem comprometimento maior e quem está momento ideal para aceitar novas ofertas.Para ter essa nitidez, é essencial adotar soluções de enriquecimento de dados que sejam capazes de analisar 3 indicadores-chave: a renda Open Finance que possibilita identificar fontes de renda formais/informais e o perfil de renda do consumidor, e a capacidade de pagamento Open Finance, que possibilita compreender quanto o consumidor já tem compromissos financeiros em cima da renda. Essa combinação possibilitará a personalização das ofertas com menor risco.

- Entenda onde estão os riscos da carteira Com o Open Finance, é mais fácil comparar as reais condições do consumidor e o nível de comprometimento em relação aos gastos recorrentes para descobrir qual o recorte da base que representa maior risco operacional.A estratégia de mapear e mitigar riscos da carteira ajuda a empresa a recalibrar as políticas de crédito que não estejam apresentando resultados satisfatórios. Afinal, é muito bom saber que é possível explorar novos negócios na base, mas sem aumentar a exposição ao risco. E essa proteção é justamente a avaliação restritiva de um score associada aos dados positivos coletados via Open Finance. Isso é enxergar os indicadores com maior acurácia e ganhar assertividade nos negócios!

INDICADORES MAIS ASSERTIVOS

RESULTADOS NA PRÁTICA

A Serasa Experian é uma grande parceira das instituições financeiras (IFs) de todos os portes e segmentos e, desta vez, apoiamos um cliente que precisava de maior acurácia na análise dos indicadores para fazer revisão de políticas de crédito. A IF já usava nossas soluções, que são referência no mercado brasileiro, mas quis ampliar o escopo de uso para extrair o máximo em insights da base de dados de Open Finance que estavam recebendo.

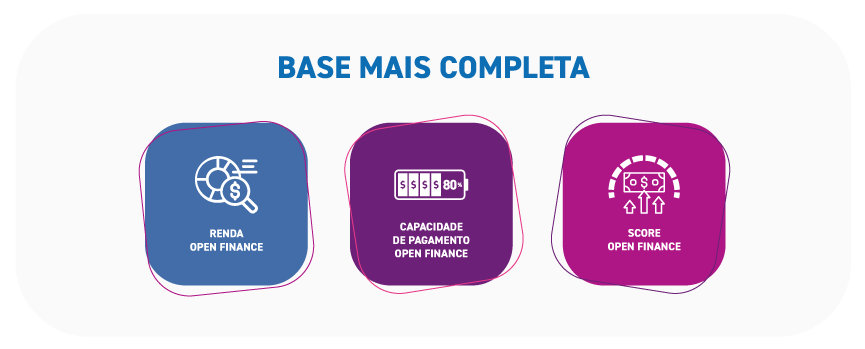

Com esse desafio, propusemos o uso de três soluções combinadas com dados transacionais: o Renda Open Finance, o Capacidade de Pagamento Open Finance e o Serasa Score Open Finance. Com elas, a IF poderia descobrir a situação real dos clientes encarteirados no momento, reorganizar políticas de crédito e fazer a oferta certa para cada consumidor. A implementação foi um sucesso e, com isso, eles começaram a aprovar mais clientes e oferecer limites de crédito mais adequados à capacidade de pagamento de cada perfil.

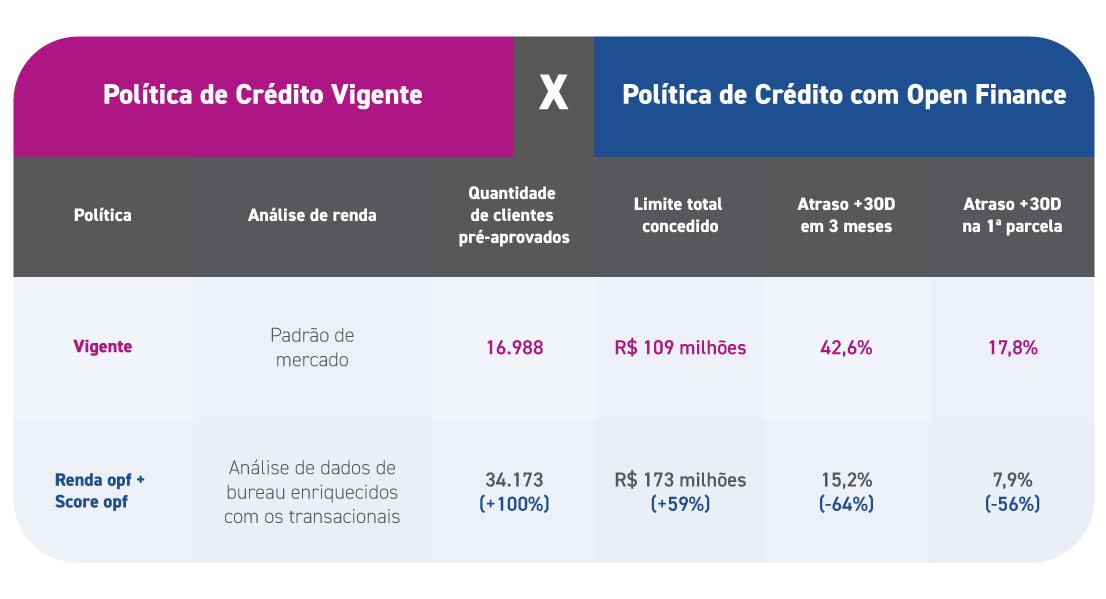

Com a nova combinação rodando, foi mais fácil enxergar a base com muito mais acurácia. Veja!

OPORTUNIDADES

Explorar o aumento sustentável dos limites de crédito

Fazer ofertas para o dobro de clientes pré-aprovados

Aumentar o potencial de negócios com um maior controle dos riscos

GANHOS EXPRESSIVOS DA FINANCEIRA

✶ Adequação da abordagem conforme a renda do cliente: com um olhar mais assertivo, outras receitas recorrentes e não-recorrentes foram identificadas ✶ Reajuste dos limites de crédito para toda a base: muito mais chances de fechar negócios a partir de uma análise mais criteriosa dos clientes ✶ Menos riscos para ganhar escala nos negócios: relacionamento com os clientes aumentou, sem precisar abrir mão da segurança financeira Com as 3 soluções combinadas, a instituição financeira aumentou o seu volume de crédito concedido para pessoas físicas em quase 60%, reduzindo drasticamente as taxas de atrasos na primeira parcela e dentro dos 3 primeiros meses. A fórmula de sucesso foi rever as políticas de crédito e mapear a inadimplência com as melhores soluções do mercado para análise de dados transacionais de Open Finance, as da Serasa Experian.