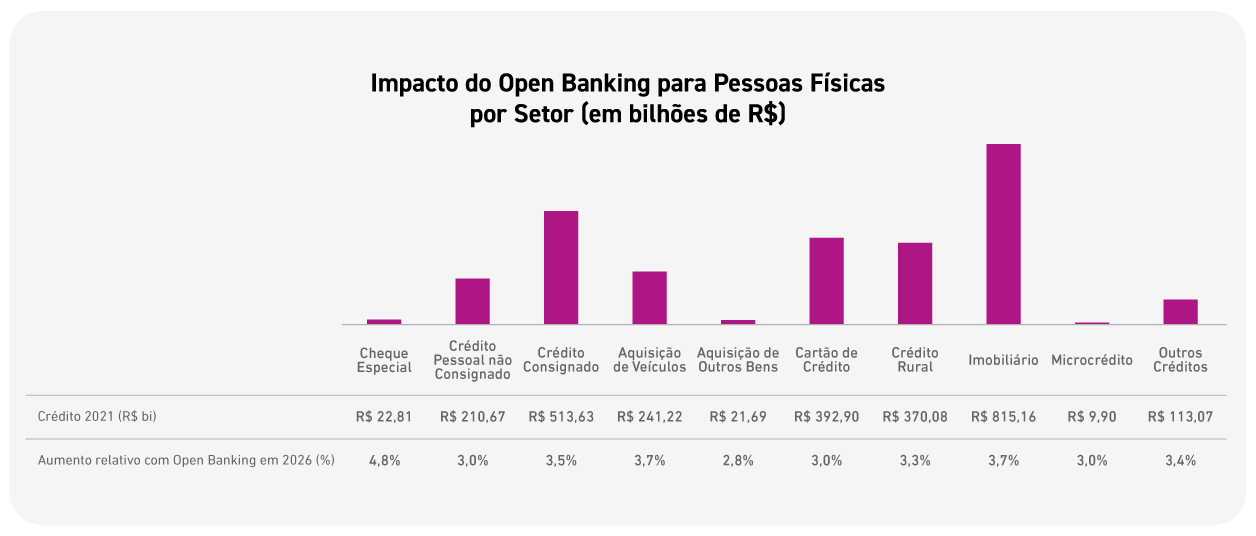

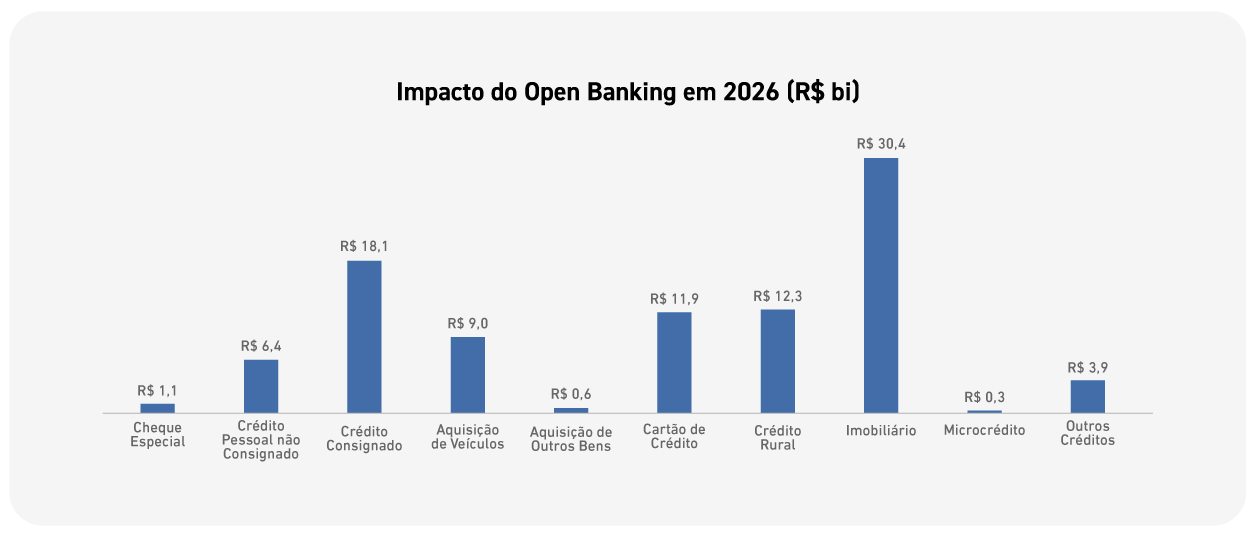

Estudo da Serasa Experian mostra que o setor mais beneficiado poderá ser o de financiamento imobiliário, com a estimativa de injeção de R$ 30,4 bi Um estudo da Serasa Experian divulgado em abril de 2022 mostrou que, em dez anos, o Open Banking tem o potencial de injetar R$ 760 bilhões na concessão de crédito, sendo R$ 460,7 bilhões para pessoas físicas – considerando o potencial total de adesão dos consumidores à modalidade. Um recorte inédito desse estudo avalia a realidade do Open Banking no Reino Unido, país pioneiro em compartilhar dados entre instituições financeiras e que conquistou a adesão de 20% da população em cinco anos da implementação, de acordo com dados da Experian. Considerando a mesma métrica, os brasileiros teriam R$ 94 bilhões disponíveis no mercado nesse período. O segmento imobiliário, sobretudo para o financiamento de imóveis, teria o maior impacto em cinco anos, com R$ 30,4 bilhões. “O sonho de uma grande parcela da população brasileira é a conquista da casa própria. Em 2021, foram disponibilizados pelas instituições financeiras R$ 815,2 bilhões em linhas de crédito para a compra de imóveis. Com o Open Banking, o aumento pode ser de 3,7% para o mercado imobiliário no período de cinco anos”, avalia Leonardo Enrique, head de Open Banking da Serasa Experian. “Os dados de Open Banking, transformados em análises acuradas, ampliam a probabilidade de os consumidores terem acesso a um crédito imobiliário, além de beneficiá-los com uma análise mais rápida e menos burocrática. Mais volume de crédito destinado à pessoa física eleva o poder de compra, impactando diretamente o crescimento econômico do país”, completa.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

Veja o impacto do Open Banking no mercado de crédito (por setor)

O Open Banking, ou sistema financeiro aberto, possibilita o compartilhamento de informações cadastrais e transacionais de clientes, exclusivamente mediante seu consentimento, entre instituições financeiras participantes. “A modalidade é capaz de ajudar muito as instituições participantes e o consumidor final pelo acesso ao crédito. Mas o sucesso da iniciativa no país depende de as instituições serem capazes de oferecer uma proposta de valor clara ao consumidor, a fim de fazê-lo entender os benefícios de sua adesão”, complementa Enrique.

“E combinar os dados de Open Banking com os da Serasa Experian pode ajudar as empresas a cumprirem essa missão, pois a combinação dos dados permite uma visão mais ampla do consumidor, análises mais precisas e ofertas customizadas para cada perfil, aumentando as chances de conversão no processo de concessão de crédito e reduzindo a inadimplência.” Leonardo Enrique, head de Open Banking da Serasa Experian

Conheça a metodologia do estudo

A pesquisa Impactos do Open Banking no Mercado de Crédito foi feita pela Serasa Experian em junho de 2022 e analisou as estatísticas de instituições financeiras fornecidas ao Banco Central para fins exclusivos de monitoramento do crédito, atrelado às informações de uma amostra representativa de consumidores inscritos no Cadastro Positivo em todas as regiões brasileiras. O recorte presente no potencial máximo do estudo considerou o exemplo da adesão do Open Banking no Reino Unido, que identificou uma aderência de 20% da população bancarizada no país até o quinto ano da implementação da iniciativa e comparou a métrica com a realidade do Brasil.

Existe o Open Banking. E existe o Open Banking com a Serasa Experian

Com a Serasa Experian, as instituições participantes do Open Banking que já têm acesso a dados padronizados geridos pela regulamentação do Banco Central contam com ferramentas inteligentes que complementam a visão do comportamento do cliente e permitem análises mais precisas, com nível superior a 90% de acurácia. A combinação entre os dados transacionados via Open Banking e a base de dados da Serasa Experian oferece soluções de analytics com informações acuradas sobre renda e capacidade de pagamento do consumidor – além do tradicional score de crédito, que indica, com ainda mais precisão, o risco de um consumidor se tornar inadimplente. Estudos indicam uma redução de inadimplência média de 8,2% com o uso das soluções de Open Banking, combinadas com as demais variáveis da política de crédito da instituição. Com 134 categorias predefinidas de receitas e despesas – o maior detalhamento do mercado – a Serasa Experian oferece também a categorização de transações bancárias, que permite uma avaliação detalhada do comportamento financeiro do consumidor como insumo para tomada de decisões, criação de PFM (Personal Finance Manager), entre outras oportunidades. Visite a página de Open Banking da Serasa Experian e saiba mais sobre as nossas soluções.