O Open Banking no Brasil pode incluir 4,6 milhões de pessoas no mercado de crédito e injetar R$ 760 bilhões na economia. Essas são as principais revelações de um estudo inédito da Serasa Experian sobre os impactos econômicos do sistema financeiro aberto na vida dos brasileiros. Combinados, os dados do Open Banking e do Serasa Score podem beneficiar a população na inclusão e na ampliação do acesso ao crédito, a partir do uso de inteligência artificial e das técnicas mais avançadas de machine learning – presentes em nossas soluções. É por isso que a gente afirma: existe o Open Banking, e existe o Open Banking com a Serasa Experian!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

Maior capacidade de pagamento

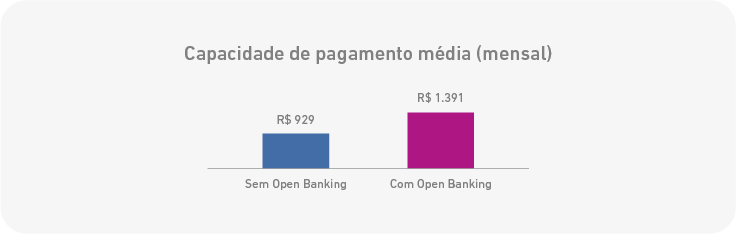

A pesquisa revela um aumento de 49% na estimativa da capacidade de pagamento mensal da população (de R$ 929 para R$ 1.391). Com isso, os consumidores poderão acessar recursos financeiros mais aderentes ao seu perfil, uma vez que quem concede crédito passa a ter mais segurança a partir das informações detalhadas do sistema. “Com a junção das informações, é possível obter um score ainda mais acurado e mensurar melhor a probabilidade de um consumidor se tornar inadimplente”, explica o head de Open Banking da Serasa Experian, Leonardo Enrique. “Na avaliação das análises, bancos e fintechs terão uma estimativa entre o valor obtido experimentalmente e o valor verdadeiro da renda do seu cliente, mesmo ela sendo recorrente ou não. Essas configurações permitem maior possibilidade de entender de fato qual é o comprometimento da renda de uma pessoa e sua disponibilidade para assumir novos créditos”, completa. Impactos Econômicos do Open Banking no Brasil

Uma forma mais precisa de analisar a capacidade financeira do consumidor a partir dos dados compartilhados no sistema bancário aberto

Faixas Etárias

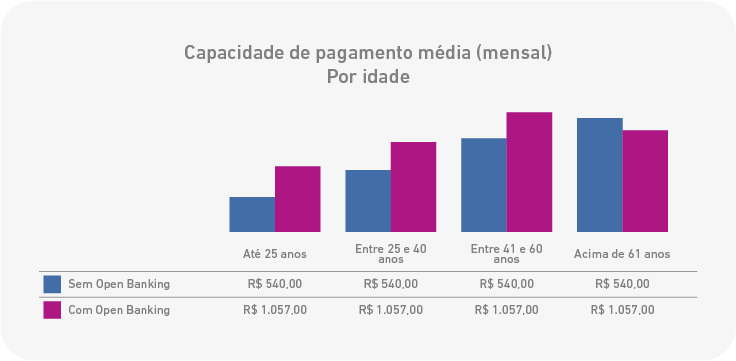

Ao analisar as faixas etárias da população, o estudo revela que a maioria ganha um aumento significativo em valor médio de renda com os dados personalizados do Open Banking e do Serasa Score. Para quem tem até 25 anos, a alta é de 95,9% (passando de R$ 540 para R$ 1.057); para aqueles com idades entre 25 e 40 anos, o aumento é de 45,7% (de R$ 987 para R$ 1.437). Já entre a população de 41 a 60 anos, há um crescimento de 27,3% (de R$ 1.508 para R$ 1.921). Apenas na população de mais de 60 anos há queda (10,4%), ou seja, a capacidade de pagamento diminui em função da identificação de vários pagamentos de despesas básicas (contas de água, luz, telefone, planos de saúde, entre outras), que passam a ser mais bem conhecidas pelo sistema.

Para Luiz Rabi, economista da Serasa Experian, o Open Banking é um importante aliado da população e da economia brasileira. “A concessão de crédito pode ajudar as pessoas até mesmo com a quitação de dívidas básicas, como água e luz, especialmente em um cenário econômico desafiador como o que vivemos.” “Quanto maior a oferta de concessão de crédito, mais positivo é para a economia, pois incentiva a elevação do consumo da população. Parte do PIB está relacionada ao consumo das famílias, sendo assim, maior volume de crédito destinado à pessoa física eleva o poder de compra. Isso tem impacto indireto sobre o crescimento econômico do país. Nesse sentido, o Open Banking traz cada vez mais benefícios para toda a economia”, completa Rabi.

Região norte tem maior potencial

Na amostra por região, quem mora no Norte do país foi quem mais teve aumento na estimativa de pagamento de crédito no cruzamento dos dados com o Open Banking. O crescimento potencial para estes consumidores é de 80,6% – veja os números completos a seguir.

Leonardo Enrique

Metodologia

A Pesquisa Impactos Econômicos Open Banking foi realizada pela Serasa Experian em março de 2022 e analisou uma amostra representativa de consumidores inscritos no Cadastro Positivo em todas as regiões brasileiras. A análise também considerou apenas pessoas com até 500 pontos de Score para avaliar as possibilidades de acesso ao crédito e os reflexos do sistema financeiro aberto dentro desse recorte da população brasileira.