Receber dinheiro do exterior faz parte da rotina de muitas pequenas empresas, profissionais autônomos e empreendedores(as) que oferecem serviços ou produtos para clientes internacionais. Seja para ampliar o alcance do negócio, diversificar receitas ou atender a demandas de fora do Brasil, é fundamental conhecer os passos, obrigações fiscais, taxas e melhores práticas para garantir um recebimento seguro, regular e vantajoso.

Pensando nisso, nós, da Serasa Experian, preparamos este conteúdo para você entender o processo completo, desde a preparação da empresa até a regularização contábil, passando por documentos necessários, opções de canais de recebimento, tributos envolvidos, cuidados com compliance e dicas para evitar erros comuns.

Continue a leitura e confira como profissionalizar sua operação e aumentar a competitividade no cenário global.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que considerar antes de receber valores do exterior?

- O que é necessário para receber pagamentos internacionais?

- Quais são as principais formas de recebimento?

- Quais impostos incidem sobre o recebimento de valores do exterior?

- Comparativo de taxas: bancos x fintechs e plataformas digitais

- Como regularizar a entrada do dinheiro na contabilidade?

- Contratos de câmbio e procedimentos obrigatórios

- Como escolher a melhor opção para sua empresa?

- Cuidados com fraudes e compliance em transferências internacionais

- O que é o código de natureza da operação no câmbio?

- Profissionalize o recebimento internacional e potencialize seus resultados

O que considerar antes de receber valores do exterior?

Antes de iniciar o recebimento de pagamentos internacionais, é essencial que a empresa cumpra as exigências legais e operacionais. Certifique-se de que o CNPJ está ativo, sem pendências na Receita Federal ou na prefeitura. Isso evita bloqueios na liberação de valores e problemas na emissão de notas fiscais ou contratos de câmbio.

Empresas que exportam produtos precisam estar cadastradas no SISCOMEX (Sistema Integrado de Comércio Exterior), obrigatório para liberar remessas e cumprir normas e taxas de exportação. Para serviços, o cadastro não é exigido, mas é indispensável manter registros empresariais e fiscais atualizados, facilitando auditorias ou consultas.

Contar com uma contabilidade especializada em comércio exterior faz diferença, pois garante o cumprimento das obrigações fiscais e mantém a empresa informada sobre mudanças em legislações e procedimentos.

O que é necessário para receber pagamentos internacionais?

Para receber pagamentos do exterior de forma regular, alguns documentos e dados bancários são indispensáveis. O contrato comercial firmado entre as partes deve especificar o que está sendo vendido ou prestado, valores, moeda, prazos e condições de pagamento. Isso evita dúvidas e divergências no processo.

A invoice, obrigatória em transferências internacionais, precisa ser emitida no idioma do contratante (normalmente inglês) e incluir:

· Nome e endereço completo da empresa brasileira;

· CNPJ;

· Descrição detalhada dos serviços ou produtos;

· Valor em moeda estrangeira;

· Dados bancários: IBAN, SWIFT/BIC, número da conta e agência;

· Condições de pagamento (à vista, parcelado, adiantado);

· Número de referência e data de emissão.

Na exportação de serviços, a NFS-e (Nota Fiscal de Serviços Eletrônica) é emitida após o recebimento, convertendo o valor para reais pela cotação comercial do dia. Empresas com recebimentos recorrentes, como agências, consultorias e freelancers, podem criar modelos de invoice para agilizar a rotina e evitar erros.

Certifique-se sempre de preencher todos os dados bancários corretamente, pois erros em IBAN, SWIFT ou número da conta podem resultar em bloqueios, devoluções ou até perda dos valores transferidos.

Quais são as principais formas de recebimento?

Há três alternativas principais para receber valores do exterior: bancos tradicionais, plataformas digitais/fintechs e contas globais. Cada opção atende a perfis e demandas diferentes. Confira abaixo mais informações sobre cada uma delas:

Bancos tradicionais

Instituições como Banco do Brasil, Bradesco, Itaú, Santander e Caixa Econômica Federal oferecem robustez e experiência internacional, além de estrutura para operações de maior porte. Entretanto, costumam exigir mais burocracia: vários documentos, análise de contratos e, por vezes, entrevistas para validar a operação.

O spread cambial (diferença entre o câmbio comercial e o valor praticado pelo banco) é elevado, reduzindo o valor líquido recebido. Também há tarifas fixas, como a taxa SWIFT, que impactam especialmente pequenos negócios.

Plataformas digitais e fintechs

Remessa Online, Husky, Wise e Payoneer simplificaram o acesso a transferências internacionais. O cadastro é digital, o processo é intuitivo e as taxas, em geral, são menores e informadas antes da operação. Muitas fintechs oferecem simuladores para prever quanto chega em reais, já descontando o spread, as taxas e o IOF.

Entre as vantagens das fintechs estão o cadastro rápido e digital, taxas competitivas e transparentes, simulador prévio do valor líquido, suporte especializado para pequenas empresas, e a rapidez na liquidação.

Essas opções são ideais para exportação de serviços, consultoria, freelancing e pagamentos recorrentes de menor valor. Algumas permitem manter saldo em moeda estrangeira, facilitando pagamentos internacionais sem conversão imediata.

Contas globais e criptomoedas

Alguns bancos digitais oferecem contas globais, que permitem manter valores em dólar, euro ou outra moeda, convertendo para reais quando for conveniente. O uso de criptomoedas, apesar de estar em crescimento, exige cautela: a volatilidade dessas moedas e a falta de reconhecimento fiscal tornam essa alternativa arriscada para empresas que buscam regularidade.

Compare custos, prazos e limites, além do suporte de cada canal. Para quem está começando, fintechs costumam ser mais práticas; bancos tradicionais são recomendados para operações mais complexas ou de alto valor.

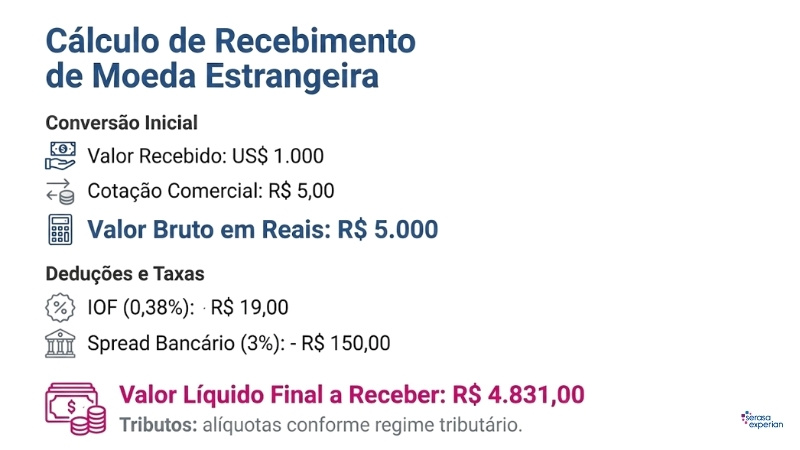

Quais impostos incidem sobre o recebimento de valores do exterior?

O principal imposto é o IOF (Imposto sobre Operações Financeiras). A alíquota padrão é de 0,38% para transferências entre pessoas jurídicas diferentes. No caso de exportação de serviços entre contas de mesma titularidade, pode haver isenção, conforme a legislação vigente.

Além do IOF, o spread cambial não é um imposto, mas sim uma taxa cobrada pela instituição financeira para conversão da moeda. Esse custo pode variar bastante e deve ser monitorado e analisado antes de realizar qualquer transação.

Empresas no Simples Nacional ou Lucro Presumido devem emitir NFS-e na data do recebimento, recolhendo ISS, PIS, COFINS e, se aplicável, IRPJ e CSLL sobre o valor convertido em reais. A base de cálculo é sempre o valor convertido na data da liquidação.

Consulte sempre profissionais de contabilidade e acompanhe atualizações sobre a legislação tributária para evitar multas e autuações.

Comparativo de taxas: bancos x fintechs e plataformas digitais

Os custos para receber valores do exterior variam conforme o canal escolhido. Bancos tradicionais costumam cobrar:

· Tarifa SWIFT (fixa por operação);

· Spread cambial elevado (geralmente entre 3% e 5%);

· IOF de 0,38%.

Fintechs como Remessa Online e Wise oferecem:

· Spread cambial reduzido (1% a 1,5%);

· Taxas fixas menores (a partir de R$ 25,00);

· Simuladores online para prever o valor líquido.

Confira abaixo um exemplo de comparação para uma transferência de US$ 2.000:

|

Canal |

Tarifa SWIFT |

Spread cambial |

IOF |

Valor líquido estimado |

|

Banco tradicional |

R$ 120,00 |

3,5% |

0,38% |

R$ 9.000,00 |

|

Remessa Online |

R$ 25,00 |

1,2% |

0,38% |

R$ 9.700,00 |

|

Wise |

R$ 30,00 |

1,5% |

0,38% |

R$ 9.650,00 |

Os valores são ilustrativos e variam conforme cotação, volume e instituição. Sempre utilize simuladores e confira se a fintech ou banco escolhido está autorizado pelo Banco Central. Guarde todos os comprovantes e registros digitais para auditoria e comprovação fiscal.

Como regularizar a entrada do dinheiro na contabilidade?

A regularização contábil é obrigatória para evitar problemas fiscais. O principal passo é emitir a Nota Fiscal de Serviços Eletrônica (NFS-e) no município sede da empresa, sempre em reais, com o valor convertido na data do recebimento.

A NFS-e permite o recolhimento correto de ISS, PIS, COFINS e, dependendo do regime, IRPJ e CSLL. Para empresas do Simples Nacional, o valor deve ser informado no DAS. O artigo 7º da Lei Complementar 116/2003 determina que o ISS seja recolhido no local do estabelecimento prestador.

Digitalize e arquive todos os documentos, organizando por cliente ou operação. Isso facilita auditorias e esclarecimentos junto à Receita Federal ou prefeitura.

Contratos de câmbio e procedimentos obrigatórios

Toda entrada de moeda estrangeira para fins comerciais exige o fechamento de contrato de câmbio em instituição autorizada pelo Banco Central. Este documento formaliza a conversão da moeda, identifica as partes, valores e natureza da operação, além de servir como comprovação fiscal.

Em fintechs e bancos digitais, o processo costuma ser automatizado e digital. Já nos bancos tradicionais, pode haver exigência de entrevistas ou documentos adicionais. Guarde sempre uma via digital do contrato de câmbio, pois ele pode ser solicitado em auditorias fiscais ou pela contabilidade.

Como escolher a melhor opção para sua empresa?

A decisão sobre qual canal utilizar deve considerar:

· Volume e frequência das operações;

· Prazos de recebimento desejados;

· Custo total (spreads, IOF, taxas);

· Facilidade operacional e suporte oferecido.

Empresas que recebem valores recorrentes e de baixo ou médio montante se beneficiam de plataformas digitais, que oferecem agilidade, transparência e facilidade no cadastro. Bancos tradicionais são adequados para operações de valor elevado ou que exigem compliance robusto.

Antes de decidir, faça simulações em diferentes plataformas, consulte avaliações de outros clientes e busque orientação contábil. Analise o suporte, a clareza nas informações e o histórico da instituição escolhida.

Cuidados com fraudes e compliance em transferências internacionais

O recebimento de valores do exterior está sujeito a controles rigorosos de compliance bancário para coibir lavagem de dinheiro e evasão de divisas, conforme a Lei nº 9.613/1998. Para operar com segurança:

· Utilize apenas instituições autorizadas pelo Banco Central;

· Não compartilhe informações confidenciais fora dos canais oficiais;

· Desconfie de solicitações incomuns ou documentos adulterados;

· Verifique sempre a identidade do remetente;

· Mantenha registros digitais de todas as transações.

O setor financeiro ou uma consultoria especializada podem auxiliar na verificação de procedimentos e prevenção de fraudes. A rastreabilidade das operações é fundamental para comprovar a legalidade dos recebimentos.

O que é o código de natureza da operação no câmbio?

No fechamento do contrato de câmbio, é obrigatório informar o código de natureza da operação conforme a tabela oficial do Banco Central. Esse código identifica se a operação corresponde à exportação de serviços ou mercadorias.

Classificar corretamente protege a empresa de questionamentos fiscais e multas. Para mercadorias, utilize a Nomenclatura Comum do Mercosul (NCM). Serviços seguem a relação de códigos oficiais. Bancos ou fintechs podem ajudar na escolha do código correto.

Profissionalize o recebimento internacional e potencialize seus resultados

Adote as práticas apresentadas para receber dinheiro do exterior com segurança, regularidade e eficiência. Organize a documentação, escolha canais confiáveis, simule custos, registre cada operação e mantenha-se atualizado sobre as normas brasileiras.

Com auxílio contábil especializado, sua empresa evita erros, potencializa resultados e constrói reputação sólida no mercado internacional. Na Serasa Experian, nós oferecemos soluções especialmente para pequenas e médias empresas. Aproveite para conferir!