Entender a saúde financeira é fundamental para garantir o sucesso e a sustentabilidade de qualquer negócio. Para pequenas e médias empresas que buscam crescer de forma segura, compreender como calcular a capacidade de pagamento e utilizar a liquidez é indispensável para tomar decisões estratégicas.

Confira como esses conceitos são aplicados na prática, com exemplos, dicas e ferramentas que fazem diferença no dia a dia da gestão financeira. Prepare-se para transformar a maneira como acompanhamos e interpretamos os números da nossa empresa!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que significa a liquidez na gestão de empresas?

- Quais as diferenças entre liquidez e indicadores financeiros?

- Qual é a importância da liquidez para PMEs?

- Principais benefícios de acompanhar a liquidez na gestão

- Quais os impactos da liquidez na segurança financeira e na tomada de decisão?

- Quais sinais indicam problemas de liquidez na sua PME?

- Como a tecnologia pode impulsionar sua capacidade de pagamento?

O que significa a liquidez na gestão de empresas?

Quando falamos de liquidez, estamos nos referindo à capacidade que a empresa tem de transformar seus ativos em dinheiro rapidamente, garantindo o pagamento dos compromissos. Em outras palavras, liquidez é o quanto conseguimos converter nossos bens e direitos em caixa sem perder valor nesse processo.

Para as PMEs, é crucial entender esse conceito, já que oscilações no caixa podem comprometer operações, pagamentos de fornecedores, salários e investimentos. Ter uma liquidez elevada significa estar pronto para enfrentar imprevistos, negociar com fornecedores e aproveitar oportunidades de mercado.

Uma liquidez baixa, por outro lado, pode indicar dificuldades em honrar dívidas, levando a atrasos, juros e até restrições de crédito. O grande desafio está em monitorar esse indicador de forma constante, mantendo o equilíbrio entre o que a empresa possui e o que precisa pagar.

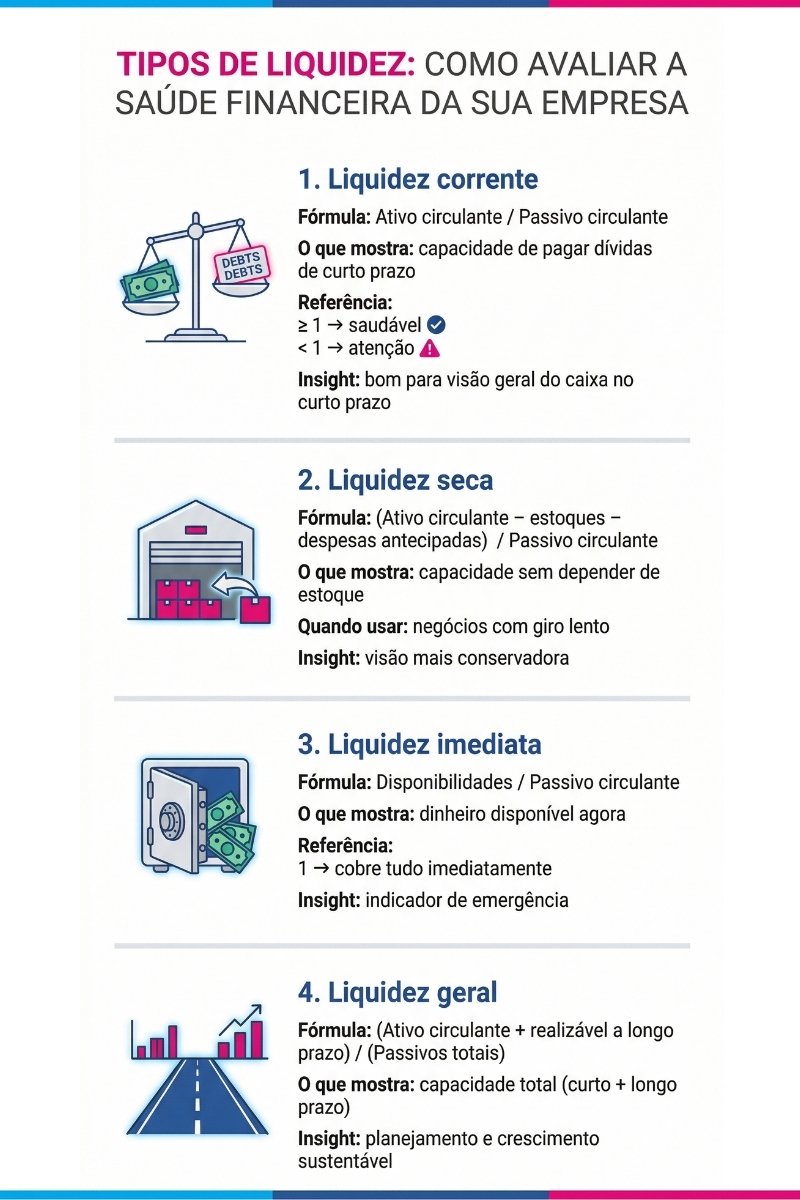

1. Liquidez corrente

O índice de liquidez corrente é um dos principais indicadores utilizados para avaliar a capacidade de pagamento de curto prazo das empresas. Ele mostra quanto a empresa possui em ativos circulantes para cada real de dívida a ser paga nos próximos meses. O cálculo é simples:

Liquidez corrente = Ativo circulante / Passivo circulante

-

Ativo circulante: inclui caixa, bancos, contas a receber, estoques e outros bens de fácil conversão em dinheiro;

-

Passivo circulante: refere-se às obrigações que vencem em até um ano, como fornecedores, salários, impostos e empréstimos de curto prazo.

Se o índice for igual ou superior a 1, a empresa tem condições de arcar com suas dívidas de curto prazo. Um índice abaixo de 1 indica risco de inadimplência. Agora, se o índice estiver muito acima de 1, pode ser sinal de recursos parados, o que também não é positivo.

Exemplo:

Vamos a um exemplo prático: considere uma PME com ativo circulante de R$ 200.000 e passivo circulante R$ 100.000. O índice de liquidez corrente será:

Liquidez corrente = 200.000 / 100.000 = 2

Isso significa que a empresa possui R$ 2 em ativos para cada R$ 1 de dívida de curto prazo. A interpretação correta desse índice depende do setor em que a empresa atua e do perfil de seus recebimentos e pagamentos. Negócios com grande volume de vendas a prazo precisam monitorar esse indicador de perto.

A tecnologia facilita esse acompanhamento por meio de relatórios automáticos e painéis de controle. Ferramentas modernas permitem atualizar os valores em tempo real, facilitando a visualização de tendências e o planejamento das finanças.

No dia a dia das PMEs, saber o índice de liquidez corrente evita surpresas e ajuda na negociação com fornecedores e bancos. Empresas que mantêm esse controle conseguem acessar melhores condições de crédito e construir uma reputação financeira sólida.

2. Liquidez seca

A liquidez seca é um indicador ainda mais rigoroso, pois desconsidera os estoques e as despesas antecipadas no cálculo. Isso é importante porque, em alguns setores, os estoques podem demorar a ser vendidos e não estão sempre disponíveis para cobrir dívidas imediatas. O cálculo é realizado da seguinte forma:

Liquidez seca = (Ativo circulante – Estoques – Despesas antecipadas) / Passivo circulante

Esse índice mostra a real capacidade da empresa de honrar compromissos sem depender da venda de estoques, que pode ser imprevisível. Se o resultado for próximo de 1, a empresa pode considerar que está em uma situação de equilíbrio financeiro.

Exemplo:

Uma PME com ativo circulante de R$ 150.000, estoquesde R$ 50.000, despesas antecipadas de R$ 10.000 e passivo circulante R$ 80.000. Dessa forma:

Liquidez seca = (150.000 – 50.000 – 10.000) / 80.000 = 90.000 / 80.000 = 1,125

Nesse cenário, mesmo sem contar com os estoques, a empresa ainda tem recursos suficientes para pagar suas obrigações de curto prazo. Em setores onde o giro de estoque é lento, acompanhar esse índice é indispensável para evitar surpresas desagradáveis.

Ferramentas tecnológicas oferecem relatórios que destacam os valores de estoques e despesas antecipadas, facilitando o cálculo da liquidez seca. Com dashboards atualizados, é possível identificar rapidamente situações de risco e agir de forma preventiva.

3. Liquidez imediata

O índice de liquidez imediata revela exatamente o quanto a empresa tem disponível em caixa e aplicações de curtíssimo prazo para honrar dívidas de imediato. Esse indicador é fundamental para situações de emergência, onde é necessário cobrir compromissos sem contar com recebimentos futuros. A fórmula é:

Liquidez imediata = Disponibilidades / Passivo circulante

Disponibilidades se refere ao dinheiro em caixa, bancos e aplicações financeiras com liquidez imediata. Se o índice for igual a 1, significa que todas as obrigações de curto prazo podem ser quitadas imediatamente. Um índice menor que 1 exige atenção e pode indicar a necessidade de reforçar o caixa para evitar atrasos.

Exemplo:

Imagine uma empresa com disponibilidades de R$ 30.000 e passivo circulante de R$ 60.000. Sendo assim:

Liquidez imediata = 30.000 / 60.000 = 0,5

Isso mostra que metade das obrigações de curto prazo podem ser pagas imediatamente. O ideal é equilibrar esse índice de acordo com a realidade do negócio, levando em conta o fluxo de caixa, ou seja, dos recebimentos e pagamentos.

Dashboards visuais tornam mais fácil acompanhar a liquidez imediata. Relatórios rápidos ajudam a identificar movimentos inesperados no caixa e agir preventivamente, como negociar prazos ou buscar alternativas de financiamento.

4. Liquidez geral

A liquidez geral permite analisar a capacidade da empresa de honrar obrigações não só de curto, mas também de longo prazo. Esse índice é essencial para empresas que buscam crescimento sustentável e planejam investimentos ou financiamentos. O cálculo envolve:

Liquidez geral = (Ativo circulante + Realizável a longo prazo) / (Passivo circulante + Passivo não circulante)

-

Ativo realizável a longo prazo: valores a receber em mais de 12 meses, como financiamentos concedidos e vendas parceladas;

-

Passivo não circulante: dívidas e obrigações com vencimento superior a um ano.

Exemplo:

Como exemplo, vamos utilizar uma empresa com ativo circulante de R$ 180.000, realizável a longo prazo de R$ 70.000, passivo circulante de R$ 100.000 e passivo não circulante de R$ 80.000. Logo:

Liquidez geral = (180.000 + 70.000) / (100.000 + 80.000) = 250.000 / 180.000 = 1,39

Esse resultado indica que a empresa tem recursos suficientes para quitar todas as dívidas, inclusive as de longo prazo. O acompanhamento desse índice é fundamental para planejar investimentos, avaliar riscos e negociar melhores condições com bancos e fornecedores.

Comparar a evolução da liquidez geral ao longo dos anos ajuda a identificar tendências e ajustar o planejamento financeiro. Softwares de gestão facilitam a geração de relatórios históricos, tornando mais simples acompanhar a trajetória da empresa.

Quais as diferenças entre liquidez e indicadores financeiros?

Liquidez e indicadores financeiros são conceitos que se complementam, mas não significam a mesma coisa. Os indicadores financeiros, como os índices de liquidez, são ferramentas de medição que mostram o quanto a empresa está preparada para cumprir suas obrigações no curto, médio e longo prazo. Já a liquidez refere-se à qualidade das informações utilizadas nesses cálculos.

Quando trabalhamos com dados confiáveis, conseguimos interpretar corretamente os resultados dos indicadores de liquidez. Por exemplo, calcular o índice de liquidez corrente só faz sentido se os valores de ativo e passivo circulante estiverem corretos e atualizados. Se houver erros ou informações desatualizadas, todas as análises podem ser comprometidas.

A liquidez proporciona um ambiente seguro para a aplicação dos indicadores financeiros. Ela garante que as decisões sejam tomadas com base em dados reais, minimizando o risco de erros e aumentando a assertividade da gestão. Sem esse suporte, qualquer índice pode ser apenas um número sem significado prático.

Imagine uma PME que calcula seu índice de liquidez seca, mas não atualiza o valor dos estoques há meses. O resultado obtido não reflete a realidade, podendo levar a decisões equivocadas. Por isso, a integração entre liquidez e indicadores financeiros é o caminho para uma gestão eficiente, transparente e orientada para resultados.

Qual é a importância da liquidez para PMEs?

A liquidez vai muito além dos tradicionais cálculos financeiros. Trata-se da habilidade de obter, processar e analisar informações relevantes sobre o caixa e os compromissos da empresa. Em um cenário cada vez mais dinâmico, contar com dados precisos e atualizados é essencial para fugir do achismo e transformar a gestão financeira em uma atividade estratégica.

Imagine gerenciar nossa empresa com um painel digital onde todas as movimentações financeiras são registradas e exibidas em tempo real. Isso permite identificar rapidamente entradas, saídas, prazos de recebimento e pagamentos futuros. A liquidez garante que cada decisão seja tomada com base em fatos concretos, evitando surpresas desagradáveis e proporcionando maior controle sobre o fluxo de caixa.

Para as PMEs, investir em liquidez significa adotar ferramentas tecnológicas, como ERPs, planilhas inteligentes e dashboards, que consolidam informações e facilitam o acompanhamento dos indicadores financeiros. Essas soluções permitem visualizar tendências, antecipar problemas e traçar estratégias para fortalecer a saúde financeira do negócio.

Tomar decisões baseadas em dados confiáveis aumenta a eficiência operacional e reduz consideravelmente os riscos de inadimplência e endividamento. Empresas que apostam na liquidez conseguem se adaptar com rapidez às mudanças do mercado e aproveitam melhor as oportunidades de expansão.

Principais benefícios de acompanhar a liquidez na gestão

Acompanhar de perto os indicadores de liquidez e investir em liquidez traz benefícios práticos que vão muito além da simples organização financeira. Entre as principais vantagens, podemos destacar:

|

Benefício |

Descrição |

|---|---|

|

Tomada de decisão mais rápida e embasada |

Gestores têm acesso a dados em tempo real, facilitando escolhas mais assertivas |

|

Redução de riscos |

Com indicadores atualizados, é possível evitar inadimplência, juros e restrições de crédito |

|

Facilidade para negociar crédito |

Empresas com bons índices de liquidez conseguem condições mais vantajosas com bancos e fornecedores |

|

Planejamento financeiro eficiente |

O acompanhamento constante permite antecipar necessidades e ajustar o orçamento |

|

Uso de tecnologia |

Dashboards, relatórios e softwares ajudam a visualizar dados e identificar oportunidades |

|

Melhoria do controle de caixa |

A gestão se torna mais transparente e colaborativa |

Esses benefícios impactam diretamente a sustentabilidade e o crescimento do negócio. Ao adotar ferramentas inovadoras, a PME consegue transformar a gestão financeira em um diferencial competitivo, agregando valor à marca e fortalecendo sua posição no mercado.

Quais os impactos da liquidez na segurança financeira e na tomada de decisão?

A diferença entre liquidez alta e baixa está no grau de segurança financeira que a empresa possui. Empresas com boa liquidez conseguem negociar melhores condições de compra, acessar crédito com facilidade e investir em inovação.

Já aquelas com liquidez comprometida precisam rever processos, buscar renegociações e adotar medidas emergenciais para evitar agravamento da situação. Afinal, atualmente a tecnologia é nossa principal aliada na gestão de liquidez.

Utilizando sistemas de gestão financeira, dashboards e relatórios automáticos, conseguimos analisar dados em tempo real, identificar tendências e antecipar movimentos do mercado. Assim, a tomada de decisão se torna mais ágil e embasada, reduzindo riscos e fortalecendo o crescimento sustentável do negócio.

Quais sinais indicam problemas de liquidez na sua PME?

Problemas de liquidez costumam apresentar sinais claros, que podem ser identificados com atenção ao fluxo de caixa e aos compromissos financeiros. Fique atento aos seguintes indícios:

-

Atrasos frequentes em pagamentos a fornecedores, funcionários ou impostos;

-

Redução do saldo de caixa disponível;

-

Necessidade constante de renegociar dívidas ou buscar recursos extras para cobrir despesas;

-

Dificuldade para obter crédito junto a bancos e fornecedores;

-

Crescimento do volume de contas a pagar sem recursos suficientes para cobri-las;

-

Uso excessivo do cheque especial ou linhas de crédito emergenciais.

A identificação precoce desses sinais é fundamental para evitar que pequenas dificuldades se transformem em crises financeiras. O uso de tecnologia, como relatórios gerenciais e painéis de controle, permite monitorar os indicadores em tempo real e agir rapidamente.

Revisar periodicamente o planejamento financeiro, ajustar o controle de caixa e buscar soluções inovadoras são atitudes essenciais para reverter situações de risco e restabelecer o equilíbrio nas finanças da empresa.

Como a tecnologia pode impulsionar sua capacidade de pagamento?

A tecnologia transformou a gestão financeira das PMEs ao tornar o controle de dados mais simples, preciso e acessível. Com ferramentas como ERPs, dashboards interativos e relatórios analíticos, é possível acompanhar a saúde financeira em tempo real, identificar riscos e agir rapidamente para manter a liquidez e fortalecer a capacidade de pagamento.

Além disso, soluções como integração bancária automática e plataformas de cobrança digital reduzem erros manuais e aumentam a eficiência operacional. Esses recursos permitem uma visão mais clara do fluxo de caixa, facilitam o controle de contas a pagar e a receber e ajudam a reduzir a inadimplência, fatores que impactam diretamente na estabilidade financeira do negócio.

O uso estratégico da tecnologia, aliado ao acesso a conteúdos de qualidade e boas práticas de gestão, amplia a competitividade das PMEs e cria oportunidades reais de crescimento. Ao investir em inovação e monitoramento constante, a empresa ganha mais controle, segurança e capacidade de tomar decisões financeiras mais assertivas.

Quer dar o próximo passo e fortalecer a saúde financeira do seu negócio? Conheça nossas soluções para pequenas e médias empresas e descubra como a tecnologia pode apoiar o crescimento da sua empresa!