Compreender a estrutura financeira de uma empresa vai muito além de saber quanto dinheiro entra no caixa. Para qualquer PME que almeja um crescimento sustentável, é imperativo dominar os conceitos de ativo e passivo circulante.

Esses pilares da contabilidade empresarial influenciam diretamente o fôlego financeiro do negócio, impactando desde a operação diária até a capacidade de investimento a longo prazo. A seguir, vamos te explicar como identificar e gerenciar o seu passivo circulante. Continua sua leitura e aprenda estratégias para manter o equilíbrio patrimonial da sua empresa!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é passivo circulante na prática?

- Diferença entre ativo e passivo circulante

- Entenda o que são ativos e passivos não circulantes

- Como classificar as obrigações no passivo circulante?

- Qual é a importância do passivo circulante para o fluxo de caixa?

- Quais são as subcategorias do passivo circulante?

- Como manter o equilíbrio entre ativo e passivo?

- Qual é o papel do passivo circulante na tomada de decisão?

- Quais são as tendências e inovações na gestão contábil?

- Fortaleça o patrimônio da sua empresa!

O que é passivo circulante na prática?

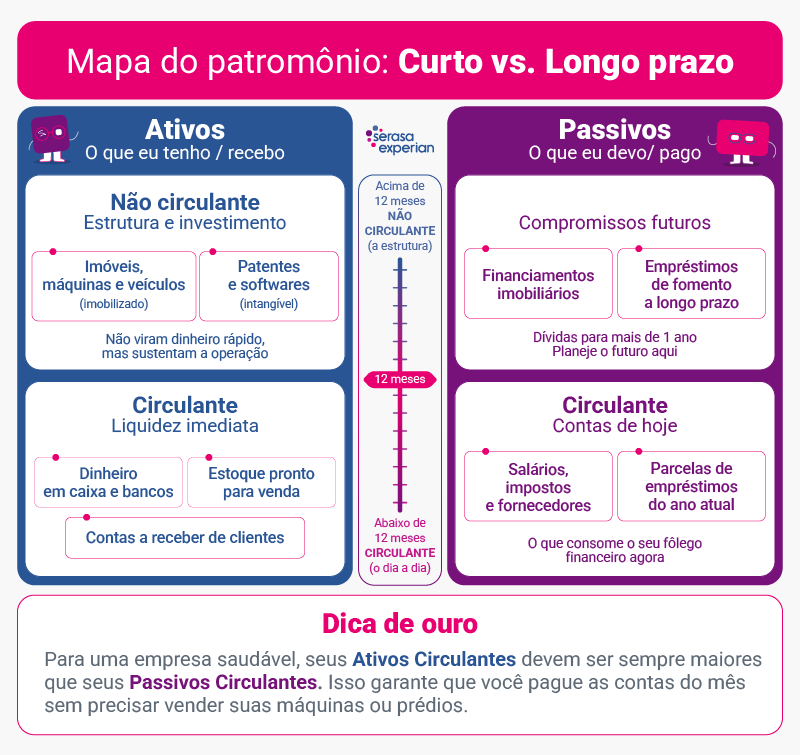

No universo contábil, enquanto os ativos representam os bens e direitos (o que a empresa tem), os passivos representam as obrigações e dívidas (o que a empresa deve). O passivo circulante compreende todas as obrigações que a empresa precisa liquidar dentro de um curto prazo, geralmente definido como o ciclo operacional de até 12 meses.

Em termos simples, o passivo circulante é a lista de compromissos que batem à porta da empresa todos os meses ou ao longo do ano. Ignorar essas contas ou classificá-las incorretamente pode levar a um colapso no fluxo de caixa, pois são elas que consomem a liquidez imediata gerada pelas vendas.

Exemplos comuns de passivo circulante:

-

Fornecedores: valores devidos pela compra de matérias-primas ou mercadorias;

-

Empréstimos e financiamentos: parcelas com vencimento no próximo ano;

-

Salários e encargos sociais: folha de pagamento, FGTS e INSS;

-

Impostos a Pagar: ICMS, ISS, PIS, COFINS, entre outros;

-

Dividendos: distribuição de lucros aos sócios com pagamento previsto para o curto prazo.

Diferença entre ativo e passivo circulante

A saúde financeira de uma PME reside no cabo de guerra entre o ativo circulante e o passivo circulante. Entender essa distinção é o primeiro passo para uma gestão de tesouraria eficiente.

Ativo circulante

Representa os recursos com alta liquidez, ou seja, bens e direitos que podem ser convertidos em dinheiro rapidamente (até 12 meses). É o "combustível" do negócio: dinheiro em caixa, saldo em conta corrente, estoques e contas a receber.

Passivo circulante

Representa as saídas de recursos previstas para o mesmo período. É o "consumo" de combustível. Se o seu passivo circulante é consistentemente maior que o seu ativo circulante, sua empresa está operando no que chamamos de capital de giro líquido negativo, o que é um sinal de alerta vermelho para a insolvência.

Uma forma estratégica de avaliar a saúde do seu negócio é por meio do Índice de Liquidez Corrente. Esse indicador revela se a empresa tem fôlego financeiro para honrar seus compromissos imediatos. Para calculá-lo, basta dividir o valor total do seu ativo circulante pelo total do seu passivo circulante. Na prática, a lógica é a seguinte:

Liquidez Corrente = Ativo Circulante ÷ Passivo Circulante

O resultado dessa conta funciona como um termômetro: se o número for maior que 1, significa que a empresa possui recursos em caixa, estoques e contas a receber suficientes para quitar todas as dívidas que vencem no curto prazo. Já um resultado menor que 1 acende um sinal de alerta, indicando que a operação pode depender de empréstimos ou novos aportes para não ficar no vermelho.

Entenda o que são ativos e passivos não circulantes

Para uma visão holística, não podemos esquecer do grupo "não circulante". Ativos não circulantes são bens de permanência duradoura, como imóveis, veículos, máquinas e propriedades intelectuais. Eles não se tornam dinheiro rápido, mas estruturam a operação.

Já os passivos não circulantes são dívidas cujos vencimentos ocorrem após o término do exercício seguinte (mais de 12 meses). Financiamentos imobiliários de longo prazo ou empréstimos de fomento são exemplos clássicos. Saber diferenciar o que deve ser pago hoje (passivo circulante) do que deve ser pago daqui a dois anos permite que o gestor planeje o fluxo de caixa sem sustos.

Como classificar as obrigações no passivo circulante?

O segredo para uma classificação precisa está na regra da periodicidade. No fechamento do balanço patrimonial, cada dívida deve ser analisada sob a ótica do vencimento.

-

Regra dos 12 meses: se a conta vence dentro do exercício social subsequente, ela é passivo circulante;

-

Ciclo operacional: em algumas indústrias (como construção naval ou grandes safras), o ciclo operacional pode ser maior que um ano. Nesses casos raros, o passivo circulante acompanha a duração do ciclo;

-

Encargos financeiros: juros de empréstimos que vencem mensalmente devem estar devidamente provisionados no circulante.

Para facilitar essa análise, PMEs devem adotar checklists mensais de contas a pagar. Erros comuns, como classificar um financiamento de 48 meses inteiramente no longo prazo, distorcem a realidade financeira, fazendo a empresa parecer mais rica do que realmente é no curto prazo.

Qual é a importância do passivo circulante para o fluxo de caixa?

A liquidez é a capacidade de honrar compromissos. Se o seu passivo circulante cresce de forma desordenada (por exemplo, por meio do acúmulo de juros de cheque especial ou atraso com fornecedores), a liquidez desaparece.

O fluxo de caixa positivo é o que mantém as portas abertas, e o monitoramento rigoroso do passivo circulante é a ferramenta ideal para garantir essa estabilidade. Ao acompanhar de perto essas obrigações, o gestor consegue antecipar necessidades de capital de giro, sabendo exatamente o montante a ser pago no mês seguinte.

Além disso, esse controle é fundamental para evitar multas e juros decorrentes de atrasos em impostos e encargos trabalhistas, que figuram como os maiores vilões da rentabilidade nas PMEs.

Empresas que utilizam dashboards interativos para visualizar o vencimento do seu passivo circulante conseguem tomar decisões preventivas, como realizar uma promoção de estoque para gerar caixa antes de um grande vencimento tributário.

Quais são as subcategorias do passivo circulante?

Para um controle refinado, o passivo circulante é subdividido em contas específicas:

-

Obrigações trabalhistas: salários, férias a pagar, 13º salário proporcional e provisões de rescisão;

-

Obrigações tributárias: impostos retidos de terceiros e impostos sobre o faturamento;

-

Fornecedores de curto prazo: a conta principal para quem trabalha com comércio e indústria;

-

Empréstimos bancários: apenas a parcela do principal e juros que vence no ano vigente;

-

Contas a pagar diversas: aluguel, energia, internet e serviços de terceiros.

Monitorar essas subcontas ajuda a identificar onde a empresa está "vazando" dinheiro. Um aumento repentino na subconta de fornecedores sem o aumento proporcional no estoque, por exemplo, pode indicar uma má gestão de compras.

Como manter o equilíbrio entre ativo e passivo?

O equilíbrio entre o que você tem para receber e o que tem para pagar define a sobrevivência da PME. Algumas práticas de gestão estratégica recomendadas são:

1. Gestão do realizável vs. exigível

Tente alinhar os prazos. Se você paga seus fornecedores em 30 dias (passivo circulante), mas vende para seus clientes em 60 dias (ativo circulante), você terá um "buraco" de 30 dias no caixa. O ideal é que o prazo de recebimento seja menor ou igual ao de pagamento.

2. Uso de tecnologia

Planilhas manuais são propensas a erros. O uso de softwares de gestão (ERP) automatiza a classificação do passivo circulante, emitindo alertas de vencimento e integrando o financeiro com o contábil. Isso evita que uma dívida seja "esquecida" e gere juros desnecessários.

3. Análise de dados e indicadores

Gestores de alta performance acompanham o giro do passivo. Esse indicador mostra quantas vezes as obrigações de curto prazo são renovadas. Um giro muito alto pode indicar dependência excessiva de crédito de terceiros.

Qual é o papel do passivo circulante na tomada de decisão?

A importância de o empreendedor monitorar o passivo circulante reside no fato de ele funcionar como o principal termômetro de risco do negócio. Ao analisar a decisão de expansão, por exemplo, o gestor percebe que as obrigações de curto prazo já consomem 90% dos ativos disponíveis.

Nesse caso, abrir uma nova filial pode ser perigoso, já que qualquer oscilação nas vendas resultaria em inadimplência imediata. Além disso, o controle desse indicador é vital para o acesso a crédito, pois bancos e investidores utilizam o balanço patrimonial para avaliar a saúde da empresa.

Um passivo bem estruturado eleva o score de crédito e ajuda a reduzir as taxas de juros em empréstimos. Por fim, essa gestão traz previsibilidade, garantindo que as obrigações estejam devidamente mapeadas e permitindo que o gestor tenha segurança para focar em vendas e inovação, em vez de gastar energia apenas apagando incêndios financeiros diários.

Quais são as tendências e inovações na gestão contábil?

A digitalização transformou a forma como lidamos com as dívidas. Hoje, PMEs podem contar com:

-

Antecipação de recebíveis: uma forma de transformar ativo circulante (contas a receber) em caixa imediato para quitar o passivo circulante;

-

Open Finance: facilita a visualização consolidada de todas as dívidas bancárias, permitindo renegociações mais ágeis;

-

Inteligência artificial: ferramentas que preveem quando o fluxo de caixa ficará apertado com base no histórico de pagamentos do passivo circulante.

Você pode contar, também, com nossas soluções. Elas ajudam PMEs a monitorar tanto seu próprio comportamento de pagamento quanto o de seus fornecedores, garantindo uma rede de negócios mais segura e transparente!

Fortaleça o patrimônio da sua empresa!

Dominar o conceito de passivo circulante e sua relação com o ativo circulante não é apenas uma tarefa para contadores; é uma competência essencial para donos de negócios. O controle rígido das obrigações de curto prazo é o que separa as empresas que quebram no primeiro imprevisto daquelas que prosperam e se tornam líderes de mercado.

Ao classificar corretamente suas dívidas, utilizar a tecnologia para monitorar prazos e manter um índice de liquidez saudável, você protege o patrimônio da sua empresa e constrói uma base sólida para a inovação.

Dessa forma, sempre revise seu balanço patrimonial. Verifique se o seu passivo circulante está sob controle e se há ativos suficientes para cobri-lo. Lembre-se: em uma PME, o caixa é rei, mas a gestão das dívidas é a coroa que o mantém no trono.

Se você busca ferramentas para otimizar essa gestão e proteger sua empresa contra riscos financeiros, conheça nossas soluções para PMEs e converse com especialistas. Com dados precisos, sua tomada de decisão torna-se muito mais assertiva e segura!