O registro de recebíveis de cartão de crédito transformou o cenário do crédito com garantias no Brasil, trazendo mais segurança, transparência e agilidade para empresas e financiadores. Essa evolução, impulsionada por tecnologia e regulação, faz com que instituições financeiras e gestores corporativos encontrem um ambiente mais previsível para operar, reduzindo riscos e ampliando as oportunidades de negócio.

Neste guia, você entenderá os principais fluxos operacionais, o papel de cada agente, os benefícios da interoperabilidade e como nossas soluções digitais podem te auxiliar no mercado de recebíveis. Confira!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- Por que o ecossistema regulado de recebíveis de cartão evoluiu?

- Como funciona o fluxo operacional dos recebíveis de cartão?

- Qual é a diferença entre credenciadora, adquirente e subadquirente?

- Qual é o papel da registradora de recebíveis?

- Como funciona a organização da agenda de recebíveis?

- Como funciona a trava de recebíveis nos processos de financiamento?

- Quais são os impactos do registro de recebíveis na análise de crédito?

- Quais são os benefícios da interoperabilidade?

- Quais são as vantagens da antecipação de recebíveis?

- Conheça a solução de recebíveis e análise da Serasa Experian para esteiras de crédito

Por que o ecossistema regulado de recebíveis de cartão evoluiu?

O ecossistema regulado de recebíveis de cartão passou por transformações profundas nos últimos anos, em resposta às demandas por transparência, segurança e facilidade de acesso ao crédito garantido por recebíveis. As normas recentes impulsionaram avanços em interoperabilidade e estruturaram fluxos mais robustos, ampliando as fronteiras para atuação de players como credenciadoras, registradoras e financiadores.

Além da redução do risco operacional, esse novo ecossistema incentiva a inovação para empresas que desejam utilizar recebíveis como garantia, seja para liquidez imediata ou para operações financeiras estratégicas.

Como funciona o fluxo operacional dos recebíveis de cartão?

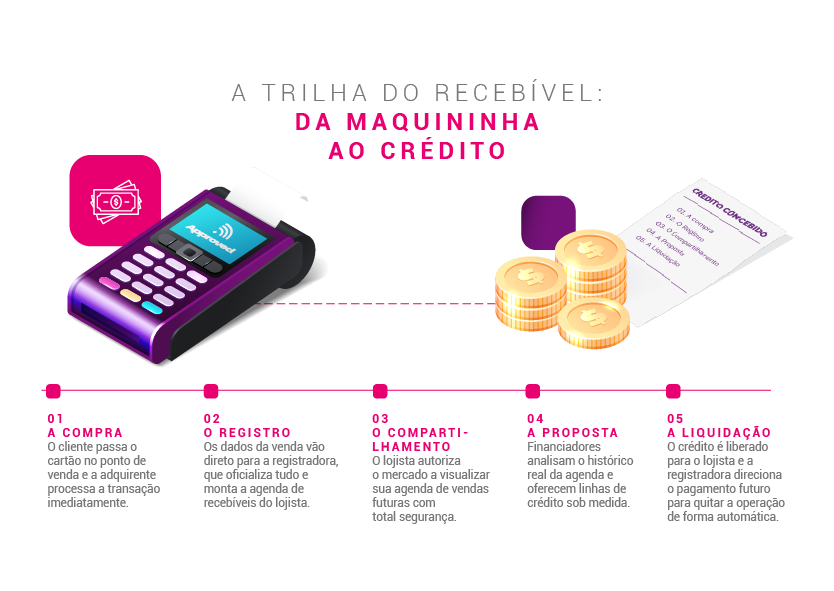

O ciclo dos recebíveis de cartão conecta a venda no balcão diretamente à liquidação final de forma contínua. Tudo começa no ponto de venda, no exato momento em que o cliente passa o cartão.

A adquirente processa essa transação e envia os dados para uma registradora homologada, que oficializa a operação de crédito e dá forma à chamada agenda de recebíveis do lojista.

Com essa agenda centralizada e segura, o estabelecimento pode autorizar o compartilhamento das suas informações financeiras com o mercado. Isso permite que bancos e financiadores visualizem o fluxo futuro em tempo real e ofereçam soluções de crédito customizadas e com taxas bem mais competitivas.

Esse ecossistema amarrado de ponta a ponta elimina fraudes, evita a duplicidade de garantias e traz previsibilidade tanto para quem vende quanto para quem financia.

Qual é a diferença entre credenciadora, adquirente e subadquirente?

Cada agente do ecossistema tem papel fundamental na engrenagem dos recebíveis:

| Agente | Papel fundamental | Foco e responsabilidades |

| Credenciadora | Habilita os estabelecimentos comerciais a aceitarem pagamentos por cartões. | Foco na afiliação, credenciamento e cumprimento das regras das bandeiras. |

| Adquirente | Processa as operações, realiza a conciliação e garante o envio dos valores ao lojista. | Liquidação financeira, comunicação com bancos/bandeiras e segurança do fluxo. |

| Subadquirente | Intermediária que reúne múltiplos estabelecimentos em uma só plataforma. | Facilitação do acesso de pequenos negócios aos meios de pagamento eletrônicos. |

Diferenciar esses agentes é essencial para compreender o fluxo e as responsabilidades de cada um no registro e acesso à agenda de recebíveis, principalmente diante das regras de interoperabilidade.

Qual é o papel da registradora de recebíveis?

A registradora de recebíveis centraliza e autentica as informações sobre os direitos creditórios gerados nas transações de cartão de crédito. Com as normas atuais, as registradoras têm papel estratégico na interoperabilidade, promovendo o compartilhamento estruturado de agendas entre diferentes players do mercado.

Isso viabiliza operações mais seguras e transparentes, tornando possível a consulta da agenda em tempo real por financiadores e reduzindo redundâncias no processo, o que evita conflitos de direitos sob os mesmos recebíveis. A registradora atua como elo de confiança no ecossistema.

Como funciona a organização da agenda de recebíveis?

A agenda de recebíveis reúne todas as parcelas futuras a serem pagas ao estabelecimento em decorrência de transações já realizadas via cartão. Essa organização centralizada, mantida pela registradora, permite a visualização detalhada do fluxo de recebíveis e facilita o compartilhamento autorizado das informações com instituições financiadoras.

O compartilhamento da agenda é decisivo para o aumento da liquidez do mercado e para a redução de riscos de crédito, uma vez que impede duplicidade de garantias e melhora a análise de crédito com dados em tempo real.

Como funciona a trava de recebíveis nos processos de financiamento?

A trava de recebíveis é um mecanismo que protege os interesses do financiador, impedindo que o mesmo recebível seja utilizado como garantia em mais de uma operação.

O bloqueio ocorre assim que o financiamento é formalizado, sendo registrado junto à agenda da registradora, o que confere prioridade ao financiador naquela operação. Esse procedimento aumentou a confiança no uso dos recebíveis como garantia e viabilizou a expansão do crédito para empresas que buscam capitalização ágil, sem burocracia tradicional.

Quais são os impactos do registro de recebíveis na análise de crédito?

O registro detalhado dos recebíveis de cartão proporciona dados estruturados e constantemente atualizados, revolucionando o processo de análise de crédito. Financiadores conseguem avaliar o potencial de liquidez do negócio, prever riscos e agir com mais precisão na oferta de capital. A interoperabilidade entre agentes e sistemas reduz fraudes e duplicidades, contribuindo para um ambiente mais confiável e dinâmico.

Nossas soluções, por exemplo, aplicam tecnologia de ponta para analisar grandes volumes de dados e recomendar, com base estatística, as opções de crédito mais aderentes ao perfil das empresas. É recomendada a inserção de gráficos comparativos para evidenciar ganhos de eficiência.

Quais são os benefícios da interoperabilidade?

A interoperabilidade do sistema de recebíveis permitiu que PMEs tivessem acesso mais ágil ao crédito, graças à facilitação do compartilhamento de agendas e análise unificada dos direitos creditórios. Com isso, financiadores passaram a ofertar produtos sob medida, adaptados às características de cada empresa, com riscos minimizados e custos potencialmente menores.

Essa inovação tecnológica amplia o universo de tomadores de crédito e posiciona o Brasil na vanguarda global de digitalização de garantias de recebíveis, conforme discutido em relatórios do Banco Central.

Quais são as vantagens da antecipação de recebíveis?

A antecipação de recebíveis gera liquidez imediata para o negócio, transformando vendas futuras em dinheiro em caixa. Esse recurso estabiliza o capital de giro sem gerar o endividamento comum dos empréstimos. Também amplia o poder de negociação com os fornecedores e garante o fôlego financeiro para realizar novos investimentos estratégicos rapidamente.

Qual é a diferença entre credenciadora, adquirente e subadquirente?

A credenciadora habilita estabelecimentos a aceitarem cartões no ponto de venda. A adquirente atua no processamento técnico e na liquidação financeira das transações, enviando os valores ao lojista. Já a subadquirente é uma intermediária que integra múltiplos lojistas em uma só plataforma, facilitando o acesso de pequenos negócios ao mercado.

Conheça a solução de recebíveis e análise da Serasa Experian para esteiras de crédito

Nós, da Serasa Experian, oferecemos infraestrutura tecnológica para instituições que desejam criar esteiras de crédito rápidas, flexíveis e seguras, mesmo sem atuação bancária convencional.

Por meio de nossa solução de Credit as a Service (CaaS), viabilizamos o registro, compartilhamento, trava e análise aprofundada de recebíveis de cartão em total compliance com os requisitos regulatórios. Acesse nosso hub de soluções e acelere a transformação digital do seu negócio.