Na rotina fiscal das pequenas e médias empresas, a escolha do CFOP correto é uma etapa crítica da emissão da nota fiscal eletrônica. Embora muitas vezes tratada como um detalhe operacional, essa definição influencia diretamente a interpretação da operação pelo Fisco, a incidência de tributos e o nível de risco fiscal assumido pela empresa.

Entre os códigos que mais geram dúvidas está o CFOP 5949, conhecido no dia a dia contábil como o “coringa” da tabela fiscal. Justamente por ser genérico, seu uso exige cautela. Quando aplicado sem critério técnico, esse CFOP pode indicar fragilidade no controle fiscal da empresa e despertar questionamentos da fiscalização estadual.

Neste conteúdo, nós, da Serasa Experian, explicamos de forma clara o que é o CFOP 5949, em quais situações ele pode ser utilizado de maneira legítima e por que o uso excessivo desse código representa um risco real para PMEs. Confira!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é o CFOP 5949 na tabela fiscal?

- Exemplos práticos de uso legítimo do CFOP 5949

- Quando usar CFOP específico e quando o CFOP 5949 é aceitável

- Cuidados ao emitir nota fiscal com CFOP 5949

- Existe incidência de impostos no CFOP 5949?

- Por que o uso consciente do CFOP 5949 protege a sua empresa?

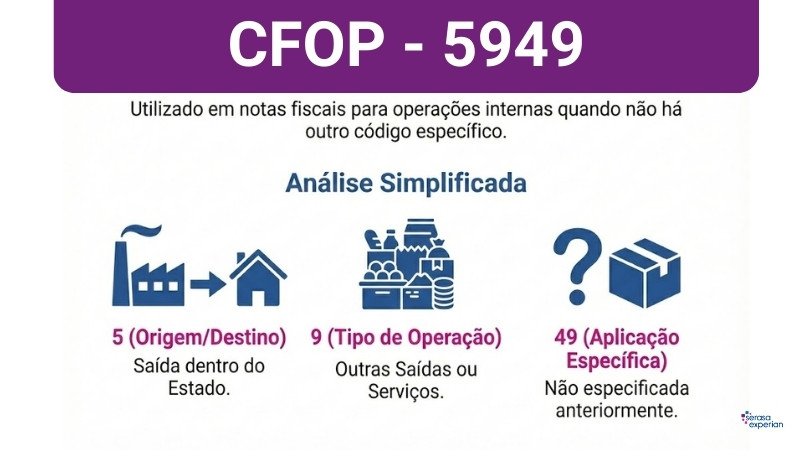

O que é o CFOP 5949 na tabela fiscal?

O CFOP 5949 possui a seguinte definição oficial: “Outra saída de mercadoria ou prestação de serviço não especificado”. Ele integra a Tabela de Códigos Fiscais de Operações e Prestações, instituída pelo Convênio SINIEF s/n, de 15 de dezembro de 1970.

Essa tabela padroniza a classificação das operações para fins de controle, arrecadação e fiscalização tributária, sendo utilizada pelos fiscos estaduais como referência na análise das notas fiscais.

Na prática, o CFOP 5949 é um código residual. Isso significa que foi criado para registrar operações excepcionais que não se enquadram nos CFOPs específicos de venda, devolução, transferência, industrialização ou simples remessa.

O ponto central é entender que não é uma alternativa simplificada nem um substituto genérico para operações comuns. Ele existe para cobrir lacunas da tabela quando, após análise técnica, não há um código mais adequado.

Vale lembrar que se aplica a operações realizadas dentro do estado. Em operações interestaduais, o código correspondente é o CFOP 6949, mantendo a mesma lógica residual.

Exemplos práticos de uso legítimo do CFOP 5949

Apesar de seu caráter genérico, o CFOP 5949 pode ser utilizado de forma correta em situações específicas, desde que a operação não envolva venda nem transferência definitiva da propriedade da mercadoria.

Um exemplo comum ocorre na remessa de produtos para testes, avaliações técnicas ou demonstrações comerciais. Nesses casos, a mercadoria é enviada sem valor comercial imediato e sem faturamento, com expectativa de retorno ou decisão futura.

Quando não há CFOP específico previsto na legislação estadual para esse tipo de remessa, o 5949 pode ser utilizado, desde que a finalidade da operação esteja claramente descrita na nota fiscal.

Outro cenário possível é o envio de brindes ou amostras gratuitas. Dependendo da legislação estadual, essas operações podem não ter um enquadramento próprio na tabela CFOP. Ainda assim, é fundamental verificar se há incidência de ICMS ou regras específicas para brindes, pois o uso do CFOP 5949 não afasta, por si só, a obrigação tributária.

A remessa de bens para locação também pode justificar o uso do CFOP 5949. Nesse contexto, a saída da mercadoria não representa uma venda, mas o cumprimento de um contrato de locação. O código pode ser utilizado para registrar a circulação física do bem, desde que fique claro que a propriedade permanece com a empresa remetente.

Há também situações de troca de mercadorias em garantia que não se enquadram como devolução clássica. Quando não existe um CFOP específico aplicável à operação concreta, o 5949 pode ser adotado. Nesses casos, a descrição detalhada do motivo da saída e a documentação de suporte são indispensáveis.

Quando usar CFOP específico e quando o CFOP 5949 é aceitável

Na prática, muitas dúvidas sobre o CFOP 5949 surgem porque a empresa conhece a descrição genérica do código, mas não consegue identificar com clareza se a operação realizada já possui um enquadramento fiscal específico.

Por isso, diferenciar quando o CFOP 5949 é aceitável e quando ele deve ser evitado é uma etapa essencial do controle fiscal. Essa análise ajuda a reduzir inconsistências, prevenir autuações e demonstrar boa-fé na classificação das operações.

A comparação a seguir apresenta, de forma objetiva, situações recorrentes na rotina empresarial e indica quando o uso do CFOP 5949 pode ser considerado tecnicamente adequado.

|

Situação da operação |

CFOP 5949 é adequado? |

Observação importante |

|

Venda de mercadoria |

Não |

Operações de venda possuem CFOP específico |

|

Remessa para teste ou demonstração |

Sim, se não houver CFOP próprio |

Exigir descrição clara e previsão de retorno |

|

Envio de brindes ou amostras |

Depende da legislação estadual |

Verificar incidência de ICMS |

|

Remessa para locação |

Sim |

Deve haver contrato de locação |

Cuidados ao emitir nota fiscal com CFOP 5949

O maior risco associado ao CFOP 5949 não está no uso pontual, mas na utilização recorrente e pouco fundamentada. Por ser um código amplo, ele exige máxima clareza na descrição da operação.

Nessas emissões, o campo “Dados Adicionais” da NF-e deixa de ser uma formalidade e passa a ser um elemento essencial de proteção fiscal. É nesse espaço que a empresa deve informar o motivo da remessa, a condição da mercadoria, a inexistência de valor comercial imediato e, quando aplicável, a previsão de retorno do bem.

Outro ponto de atenção é o padrão de uso do CFOP. O Fisco acompanha a frequência e o contexto das classificações fiscais realizadas pelas empresas.

Empresas que utilizam o CFOP 5949 de forma repetitiva, especialmente em operações semelhantes a vendas, podem ser interpretadas como praticantes de classificação fiscal inadequada. Por esse motivo, é fundamental reforçar: o CFOP 5949 não deve ser utilizado para vendas normais. Operações de venda possuem códigos próprios e tratamento tributário definido.

Existe incidência de impostos no CFOP 5949?

Uma dúvida recorrente é se o CFOP 5949 implica isenção de impostos. A resposta é direta: não necessariamente. O código fiscal não define, por si só, a incidência ou não de tributos.

A tributação depende da natureza real da operação realizada. Se a saída da mercadoria estiver sujeita à incidência de ICMS ou outro tributo, o imposto deve ser destacado normalmente, mesmo utilizando o CFOP 5949. Da mesma forma, isenções, suspensões ou não incidências precisam estar amparadas em legislação específica.

Por que o uso consciente do CFOP 5949 protege a sua empresa?

Para pequenas e médias empresas, o CFOP 5949 deve ser tratado como uma exceção técnica, e não como uma solução padrão para simplificar a emissão de notas fiscais. Seu uso consciente reduz riscos fiscais, evita interpretações equivocadas da fiscalização e demonstra maturidade na gestão tributária.

Classificar corretamente as operações, documentar com clareza e contar com acompanhamento contábil contribuem para um crescimento mais seguro e sustentável.

Gostou desse conteúdo? Continue acompanhando o nosso blog para aprofundar seus conhecimentos sobre tributação, gestão financeira e conformidade fiscal.