Quando uma transação online feita por cartão de crédito é contestada pelo titular, é sinal de que a fraude pode ter ocorrido. A solução ideal é investir em um processo inteligente de prevenção a fraude, com uma camada adicional que protege as compras feitas em ambientes digitais. Nós já falamos por aqui sobre as principais preocupações das empresas em relação às fraudes, sobre os desafios de segurança cibernética e até explicamos qual é a melhor forma de acertar nas soluções e ferramentas antifraude aderentes para seu negócio. Agora, é a vez de abordar um ponto que causa muita preocupação no mercado digital: o chargeback e as responsabilidades nas fraudes com o uso não-presencial das informações de um cartão de crédito. Esse tema é sempre válido, já que as tentativas de fraude são muito presentes no Brasil, principalmente com a migração das transações físicas para o ambiente digital – comportamento impulsionado pela pandemia, que acelerou a digitalização das empresas e, consequentemente, trouxe mais oportunidades para fraudadores. Em uma estratégia antifraude robusta, a empresa sempre deve prever o controle intensivo dos chargebacks, para que os prejuízos financeiros e reputacionais não impactem a continuidade dos negócios. Isto porque as consequências podem gerar atritos em toda a cadeia envolvida, a começar pelo prejuízo financeiro que não está associado apenas ao chargeback, já que a alta incidência de fraudes pode implicar em multas e descredenciamento das principais bandeiras de cartão de crédito. Além disso, na outra ponta, pode existir um cliente legítimo que possa ser penalizado por fraudes e tenderá a uma experiência ruim, além de possíveis perdas na reputação das empresas envolvidas, levando até mesmo a processos judiciais.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

O que é chargeback e como funciona esse processo

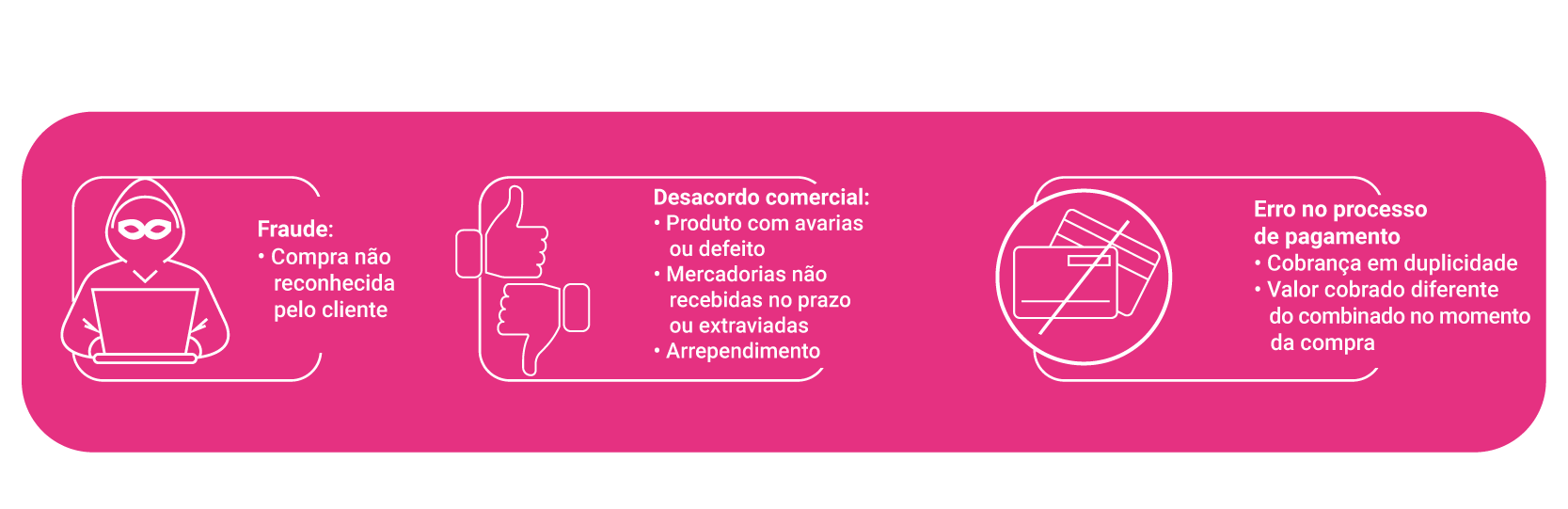

Vamos deixar mais claro o conceito geral do chargeback: imagine que você foi pagar seu cartão e, ao dar uma conferida nos gastos, identificou uma compra que não reconhece. Você procura a equipe de atendimento e, nesse momento, descobre que aquela transação tem as principais características de um golpe. E aí, o que fazer? O sistema financeiro entende essa situação como um caso de chargeback, que é a reversão de uma compra que está sendo contestada pelo titular dos dados do cartão de crédito.

Não é por acaso que 6 a cada 10 brasileiros revelam ter alguma preocupação com a realização de atividades e transações comerciais em ambientes digitais. Destes, 78% afirmaram que seu principal temor é o de roubo de informações de cartões de crédito. E o medo não é à toa, já que o cartão de crédito é o número 1 na preferência dos consumidores quando falamos de compras online. Assim, a volumetria das transações feitas por esse método é muito grande, e a incidência de fraudes neste meio de pagamento cresce proporcionalmente.

A representatividade dos cartões no setor financeiro

De acordo com o último Relatório Global de Identidade e Fraude da Serasa Experian, o volume de incidentes ligados a cartões bancários cresceu 18% no último trimestre de 2022, na comparação com o trimestre anterior. Já outro levantamento da Serasa Experian revela que, também em 2022, mais da metade dos entrevistados afirmava ter 4 cartões de crédito ou mais – um indicador que revela a preferência por esse meio de pagamento, mas que é preocupante em relação à segurança das informações. No Brasil, 2 a cada 10 consumidores disseram já ter sido vítimas de fraude em operações online com cartões de crédito (relatório da Kaspersky). Boa parte desses participantes revelou ter o hábito de deixar registrados os dados de seus cartões bancários nos sites, prática que é considerada uma enorme vulnerabilidade e é altamente explorada pelos cibercriminosos. No contexto geral, a proteção dos ambientes digitais é um dos principais pontos de atenção das empresas. O volume de tentativas de fraude em e-commerces brasileiros já passa de 5 bilhões de reais e uma estimativa da Juniper Research indica que esse número pode alcançar os US$ 48 bilhões globalmente. A preocupação com o ambiente transacional dos cartões ganha força quando a análise chega aos valores transacionados nesses meios de pagamento. De acordo com o relatório da Abecs (Associação Brasileira das Empresas de Cartões de Crédito), somente no primeiro trimestre de 2023 as transações alcançaram a marca de R$ 839,5 bilhões – sendo R$ 539,2 bi em cartões de crédito e R$ 234,6 bi em transações no débito. Outros números do BC e da Abecs também chamam a atenção: no compilado de 2022, 431 milhões de cartões de crédito foram emitidos no país – destes, apenas 48% permanecem ativos. No geral, o valor transacionado no ano por cartões de crédito chegou a incríveis R$ 2,1 trilhões. Hoje, com o poder dos dados coletados via Cadastro Positivo, a Serasa Experian é líder de mercado e tem uma base superior a 246 milhões de cartões bancários válidos catalogados. Com a inteligência analítica presente nas nossas soluções, essa massa de dados se transforma nos melhores insights de prevenção a fraudes para esse mercado.

Verificação de Cartão: valide transações com cartões não presentes

De olho nesse cenário tão complexo, a Serasa Experian criou uma camada de proteção para as empresas que buscam adicionar mais segurança nas suas transações online. A Verificação de Cartão avalia as chances de um cartão não presente ser seguro, ou se há qualquer indício de uso para fraudes. [H3] Mas você sabe o que é um cartão não presente? O cartão não presente é a utilização de um cartão de crédito em um ambiente digital que dispensa o uso da senha – uma das principais validações adicionais de segurança contra fraudes no meio de pagamento presencial. A compra feita em um e-commerce, marketplaces ou contratação de serviços de streaming são ambientes onde usamos o cartão não presente, onde com apenas a disposição do número do cartão, data de validade e o CVV (card verification value) – que são aqueles três ou quatro números que ficam no verso do cartão físico – já é possível efetuar uma compra. Com a Verificação de Cartão da Serasa Experian inserida na estratégia antifraude da sua empresa, ajudamos a identificar o risco de fraude que está por trás de cada transação online realizada com cartões de crédito. A validação é feita por meio do cruzamento de informações cadastrais do CPF do titular do cartão, os dados BIN (primeiros 6 a 8 dígitos, que indicam a bandeira, o banco emissor e a variante do cartão) e os últimos 4 dígitos. Quando essas informações são conectadas ao ecossistema de dados mais completo do mercado brasileiro, nós podemos validar os dados que são verdadeiros e com inteligência analítica analisar o risco da transação e assim, gerar mais aprovações seguras para o seu negócio – em um fluxo sem atritos para o cliente final. A verificação de titularidade feita pela nossa solução considera o grau de pertencimento de um CPF associado com o cartão de crédito que está sendo analisado. E o grande ganho dela é que nós vamos muito além de um simples ‘batimento de dados’. Fazemos também a validação cadastral dos vínculos do usuário e sua análise comportamental no mercado. Quem implementa a Verificação de Cartão da Serasa Experian no fluxo transacional de seu ambiente digital tem ganhos expressivos de qualidade e pode até reduzir os custos com investimento em outros tipos de soluções antifraude. Veja quais são os principais benefícios do produto:

Nossa solução autentica o cartão e cria uma barreira de proteção em seus negócios. Em outras palavras: conseguimos mitigar o índice de fraude no onboarding do cartão de crédito, atualização cadastral ou durante a própria transação online, a um baixíssimo custo operacional. Assim, sua empresa fica livre até para reavaliar a necessidade de usar soluções mais caras nas etapas posteriores, sem deixar de ter resultados seguros. Quem escolhe a Verificação de Cartão como camada de proteção para transações com cartões de crédito está experimentando o poder da datatech Serasa Experian, o maior e mais confiável ecossistema de big data da América Latina. Nós somos capazes de classificar todos os públicos em faixas de risco, olhando também para os vínculos cadastrais e o comportamento de compra dos consumidores. Com a solução de baixo custo, sua empresa pode mitigar riscos e oferecer ainda mais segurança para os clientes dentro do seu ambiente digital.

Excelência em dados para recomendar a melhor decisão

Por trás de cada CPF ou cartão, a gente sabe quem é quem. As soluções antifraude da Serasa Experian são potencializadas pelas informações presentes no mais completo banco de dados do mercado brasileiro. Com mais de 130 especialistas em analytics dedicados a desvendar as melhores estratégias para combater o avanço das ações criminosas, nós podemos validar a procedência e atestar a veracidade dos mais de 246 milhões de cartões catalogados na nossa base – a maior do país, proveniente do Cadastro Positivo. E essas informações trazem insights muito mais eficientes quando são associadas à nossa base de mais de 250 milhões de CPFs e aos mais de 141 milhões de Cadastros Positivos de pessoas que aceitaram compartilhar seus dados transacionais com a nossa empresa. Veja outros dados que complementam essas análises para a recomendação de transações seguras:

É com base em critérios técnicos como esses que nós podemos reforçar, com confiança: na Serasa Experian,

a gente sabe quem é quem. Acesse www.agentesabequemequem.com.br e saiba mais sobre todas as soluções disponíveis na nossa jornada de Autenticação e Prevenção à Fraude. Se você gostou da proposta de valor da Verificação de Cartão e entende que ela pode agregar ainda mais segurança aos seus negócios, nós temos um convite: faça agora mesmo um backtest e comprove a eficiência da nossa solução! É só preencher os seus dados no site para receber o contato de um especialista, ou conversar com o seu Gerente de Contas da Serasa Experian e agendar um papo para alinhar a disponibilização.