As soluções de Autenticação e Prevenção à Fraude da Serasa Experian ajudam a proteger mais de 100 milhões de transações comerciais todos os meses, impedindo a concretização de fraudes. Mas você tem ideia de quais são os tipos que mais preocupam as empresas atualmente?

Falar em fraudes é trazer à tona o debate sobre um dos temas mais importantes da economia brasileira atual. Com um consumo cada vez mais digital, os fraudadores encontraram espaço para expandir a atuação e, por sua vez, as empresas começaram a dedicar mais tempo e recursos financeiros para criar estratégias de prevenção que sejam realmente eficientes e ajudem a garantir a saúde e a proteção dos seus negócios.

As fraudes preocupam bastante porque, assim como a tecnologia, também vão evoluindo a cada instante. Para empresas com grandes times antifraude, é preciso investir em expertise e agilidade para atuar diante de novas tendências e modalidades de fraude, em uma estratégia mais proativa para se antecipar e manter a segurança em dia. Já para quem tem uma estrutura mais enxuta, as ações reativas podem, muitas vezes, gerar perdas financeiras mais expressivas pela falta de agilidade para se proteger da ação dos fraudadores.

Fraudes são atos de má fé praticados por quem tenta enganar ou ludibriar alguém, muitas vezes se passando por outras pessoas ou empresas para obter algum tipo de vantagem – financeira ou não – de forma ilícita. O fraudador pode estar em qualquer lugar, mas existem algumas maneiras de se prevenir e permitir que os negócios sigam crescendo com segurança e baixa vulnerabilidade aos golpes.

Uma delas é a inteligência analítica presente em soluções de prevenção em camadas para todas as jornadas que proporcionam a autenticação contínua de usuários, como as da Serasa Experian. Outra é entender quais são as fraudes de maior incidência para poder identificar e reagir rapidamente quando uma tentativa de golpe estiver prestes a acontecer. Por isso, decidimos reunir neste artigo os 4 principais tipos de fraude que mais preocupam as empresas em 2023. Veja!

Neste conteúdo você vai ver

1. Fraude de identidade

A fraude de identidade envolve o uso de informações pessoais de terceiros, como o nome, o endereço ou o número de documentos de identificação, para obter acesso ilegal a serviços financeiros em geral e a contas pessoais (de serviços em geral, como redes sociais e streaming, por exemplo). Na maioria das vezes, a fraude de identidade acontece a partir do uso de documentos roubados; há também a prática de combinar informações reais e gerar novos documentos, falsos, para a solicitação de cartões de crédito ou a abertura de contas em bancos – a chamada fraude sintética.

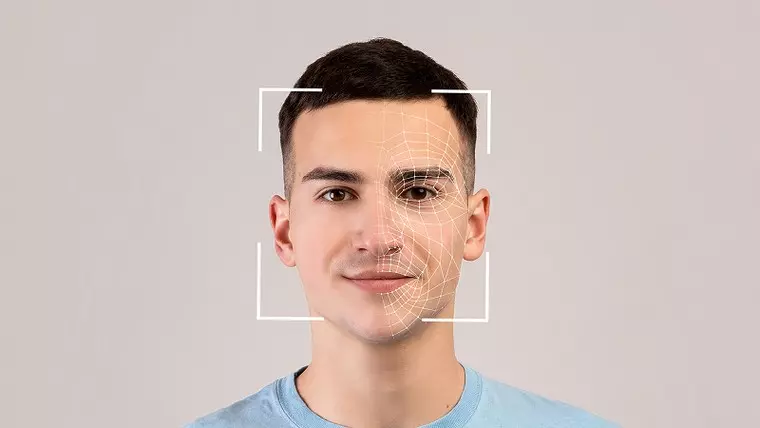

Como estamos em um mundo totalmente digitalizado, outra prática bastante frequente em 2023 é o uso de deepfakes para tentar burlar etapas de validação biométrica. Essa fraude é feita com o auxílio da inteligência artificial: criminosos “trocam” seu rosto e voz verdadeiras pelo de outra pessoa – e usam as imagens, sons e expressões em vídeo para se passar por ela. O algoritmo é responsável por mapear o rosto em uma foto, “copiar” traços e “colar” a feição na do rosto do fraudador.

Saber identificar e se proteger de um deepfake é essencial não só para combater a prática de crimes que lesam economicamente uma empresa, mas também para protegê-la dos riscos reputacionais. Além de ser uma poderosa ferramenta para a disseminação de notícias falsas – as fakenews –, a “clonagem digital” da fala de um executivo pode colocar em xeque a confiança de seus clientes e investidores.

Já a autofraude e a fraude amigável são as fraudes de identidade mais próximas da realidade das vítimas – ainda assim, considerados crimes de falsidade ideológica pela evidente tentativa de prejudicar a alguém. No caso da autofraude, uma pessoa mal-intencionada usa as próprias informações para fazer uma transação legítima e, em seguida, liga para o banco ou estabelecimento alegando não reconhecer aquela compra.

A fraude amigável acontece, na maioria das vezes, em ambientes familiares. É quando uma pessoa se aproveita da proximidade de um parente – idosos, na maioria das vezes – para usar seus dados sem que ele saiba/autorize e causar prejuízos. É comum até que o próprio parente seja usado, sem saber do que se trata, para “validar” a realização de saques e transferências bancárias, compras com cartões de crédito, financiamentos, empréstimos pessoais ou consignados. Nos meios digitais, também são comuns as fraudes envolvendo crianças que usam inadvertidamente os dados pessoais e financeiros de adultos próximos para o consumo de produtos ou a compra de créditos em jogos e aplicativos.

2. Fraude financeira

É a prática ilegal que tem como principal objetivo enganar ou causar prejuízos financeiros a empresas ou pessoas. A fraude financeira é realizada a partir do roubo ou uso não autorizado de informações e documentos pessoais, da falsificação de documentos, da invasão de contas bancárias para o uso de todos os tipos de serviços financeiros, entre outros exemplos. Em todos os casos, as perdas financeiras e reputacionais podem ser irreparáveis para a vítima.

Uma destas fraudes mais cometidas atualmente é o golpe das transferências via Pix. Em geral, os criminosos se aproveitam de um ‘controle temporário’ das contas bancárias – em sequestros-relâmpago ou em casos de empresas vítimas de account takeover – para realizar diversas transferências sequenciais, de uma conta bancária para outra (quase sempre contas laranjas), para que os valores sejam pulverizados em minutos e as instituições ‘travem’ em processos burocráticos para reaver os valores transferidos. Nestes casos, compras também são realizadas para aproveitar ao máximo os limites.

A próxima fraude é considerada uma técnica de engenharia social – onde o golpista monitora informações da vítima e as usa em favor de seu golpe. O phishing instala aplicações no aparelho das vítimas a partir do envio de SMSs ou mensagens instantâneas pelo celular, de e-mails com links fraudulentos, e até de sites clonados de grandes empresas. A finalidade da instalação é capturar informações confidenciais (senhas pessoais, documentos, dados bancários ou informações válidas de cartão de crédito).

Em todos os casos citados, é fundamental que a empresa tenha estratégias de prevenção para combater a ação dos criminosos – as boas práticas envolvem manter a salvo todas as informações pessoais e financeiras relevantes, e checar a autenticidade de mensagens recebidas antes de clicar em algum link suspeito ou preencher/compartilhar qualquer informação.

3. Vazamentos de dados

Aqui, segurança é mandatório. A exposição dos dados confidenciais de empresas ou pessoas físicas em vazamentos de dados é um crime previsto na Lei Geral de Proteção de Dados Pessoais, a LGPD. A empresa que não zelar pela segurança das informações e tiver sua base de dados exposta publicamente – independentemente de ser ou não culpada – poderá sofrer graves consequências legais e, principalmente, financeiras. Na Lei, as vítimas dos vazamentos têm o direito de exigir reparações por danos morais e materiais.

Mas o que o fraudador pode fazer com as informações coletadas a partir de um vazamento de dados? Bem, como os bancos de dados associam informações pessoais como nome, números de documentos e informações sobre cartões de crédito, por exemplo, um vazamento pode dar origem a uma série de crimes financeiros cometidos em nome de quem tem seus dados armazenados naquela base. Aqui, a solução é investir em criptografia e ter um bom controle de acesso de usuários baseado na autenticação.

4. Uso de documentos falsos

A fraude documental é uma das mais complicadas para a proteção das empresas, já que ela geralmente envolve a falsificação de documentos físicos – que, nos dias atuais, acabam sendo digitalizados para diminuir o impacto dos processos burocráticos. Neste tipo de fraude, o golpista altera dados do documento original (certidões e atestados públicos) com a finalidade de obter vantagem ilícita.

Quando uma empresa é vítima de golpe com uso de documento falso para a contratação de serviços ou compra de produtos, é praticamente impossível reaver os valores envolvidos em função da natureza do golpe – cobrar quem é vítima, nesse caso, seria o mesmo que responsabilizá-la por um golpe que ela, quase sempre, nem sabe que aconteceu.

Por isso, é fundamental investir em proteção com o uso de soluções inteligentes, capazes de identificar se um documento é verdadeiro, se possui padrões condizentes com os que são legítimos, e se realmente pertence àquela determinada pessoa.

Na Serasa Experian, a gente sabe quem é quem

Se a sua empresa tem atualmente o desafio de aumentar a segurança para fazer negócios, nós temos as soluções mais completas do mercado, capazes de proteger todas as etapas da jornada dos clientes em uma estratégia de autenticação contínua – onboarding (fraude cadastral, subscrição, autofraude, engenharia social e conta laranja), login (account takeover, invasão de contas e roubo de credenciais) e a fase transacional (operações sensíveis, monitoramento transacional e identidade mobile).

Nós oferecemos o que há de mais eficiente e com mínimo impacto visível para o consumidor em Cadastro/KYC (Verificação Cadastral, score de fraude, score de e-mail, Lista PEP e Quiz Antifraude), Biometria Facial (Autenticação Biométrica Cadastral e Transacional, Prova de Vida Liveness 2D e 3D), Risco de Dispositivos (Análise de Dispositivo) e Verificação de Documento (Face Match, OCR com Tipificação, Documentoscopia e Revisão de Fraudes). Tudo isso com regras, orquestração e muita inteligência analítica!

Blinde-se com as nossas soluções e ofereça a melhor experiência para o seu cliente com o seu negócio protegido. Conheça mais detalhes e solicite um contato comercial em agentesabequemequem.com.br.