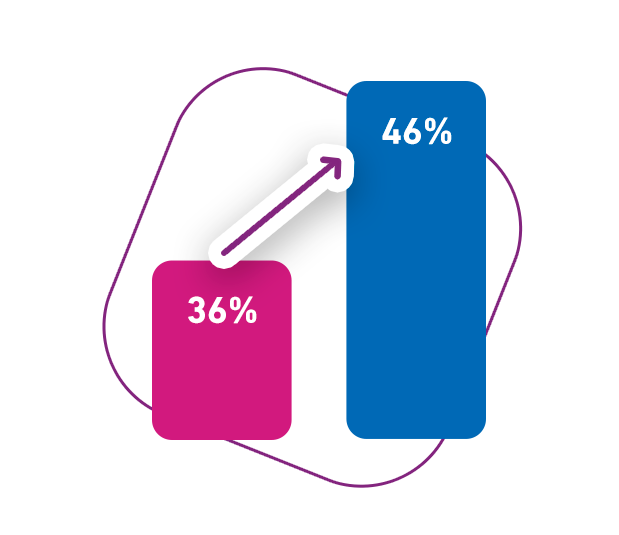

Assista às entrevistas de líderes do mercado no Giro Business Agro [acf_widgets id="5469618358" title="Vídeos Blogpost 5 - Agro"] Um estudo conduzido pela consultoria internacional McKinsey, entre 2020 e 2021, apontou que o uso de produtos digitais no agronegócio brasileiro evoluiu de 36% para 46% nesse período. Mas quais são os desafios para dinamizar a digitalização do segmento no Brasil? Essa e outras questões foram temas de entrevistas com experts e líderes do mercado no programa Giro Business Agro, atração que conta com o apoio da Serasa Experian.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

Crédito e conectividade: vetores de transformação

Para André Guillamoun, CEO da Brasil Agro, “o campo brasileiro está numa crescente de digitalização. Mas o desafio do país ainda é escalar a conectividade para que as novas tecnologias cheguem a todos”. Marcelo Pimenta, Head de Agronegócio da Serasa Experian, destaca a importância de intensificar o uso de novas tecnologias para gerar mais negócios com eficiência: “Ao combinar tecnologia e ciência de dados, passamos a alimentar modelos de inteligência artificial que possibilitam avaliar riscos de crédito, de produção e de conformidade socioambiental, como as soluções da nossa plataforma Brain. Já André Glezer, CEO da Agrolend, afirma que o crédito é um dos principais vetores de desenvolvimento do produtor agrícola brasileiro: “Dinamizando o acesso a crédito, a gente garante que o produtor consiga modernizar sua operação, desde a adoção de novas tecnologias até o uso de insumos como sementes e fertilizantes mais modernos e seguros”. Confira as entrevistas com os executivos na galeria acima. O Giro Business Agro é exibido nos canais Terraviva e AgroMais. Quer saber mais sobre a nossa plataforma completa de soluções para análise de risco de crédito e socioambiental no agronegócio?