A Demonstração do Resultado do Exercício — abreviada como DRE — é um relatório financeiro de uma empresa que ajuda a identificar se a companhia está gerando lucro ou prejuízo em um período determinado.

Para gerir pequenas e médias empresas com eficiência, é necessário utilizar ferramentas financeiras, como a DRE, para manter o controle do caixa, despesas e lucro — além de conseguir planejar novos investimentos para o crescimento da empresa.

Com isso em mente, a DRE detalha os resultados da organização e gera um entendimento global e realista das despesas e lucros de seu negócio, o que permite ter esse controle tão importante sobre sua marca. Portanto, se você está buscando soluções para organizar o financeiro do seu negócio, elabore sua DRE!

Continue a leitura e entenda o que é, como analisar e como elaborar sua Demonstração do Resultado do Exercício com a Serasa Experian.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é DRE?

- Qual a importância da DRE?

- Por que utilizar a DRE?

- DRE contábil vs. DRE gerencial: diferenças e aplicações

- Como facilitar a elaboração da DRE?

- Como fazer a DRE de uma empresa?

- Qual é a estrutura da DRE?

- Como analisar a DRE?

- Como escolher a análise para a sua DRE

- Indicadores extraídos da DRE para apoiar decisões

- Diferenças entre DRE e balanço patrimonial

- Erros comuns na análise da DRE

- Rotina mensal para usar a DRE gerencial na PME

O que é DRE?

A DRE (Demonstração do Resultado do Exercício) é um demonstrativo contábil obrigatório para as empresas, com exceção do MEI para fins legais estritos, embora seu uso seja altamente recomendável para a gestão financeira. Ela apresenta, de forma organizada, se o negócio gerou lucro ou prejuízo em um período determinado.

Nesse demonstrativo, os resultados são apurados de maneira dedutiva. Parte-se da receita bruta e são subtraídos custos, despesas e tributos até chegar ao lucro ou prejuízo líquido, indicador central da sustentabilidade financeira da empresa.

A DRE deve ser elaborada por uma pessoa contadora habilitada pelo CRC (Conselho Regional de Contabilidade) e, por exigência legal (Lei nº 6.404/76), precisa ser apresentada ao menos uma vez por ano. Ainda assim, muitas empresas optam por produzi-la mensal, bimestral ou semestralmente.

Lei nº 6.404, de 15 de dezembro de 1976 (Lei das Sociedades por Ações)

Art. 187 – Demonstração do Resultado do Exercício

Art. 187. A demonstração do resultado do exercício discriminará:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do imposto sobre a renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício.

Essa frequência maior torna a DRE uma ferramenta de gestão, não apenas de conformidade. Monitorar os resultados ao longo do ano permite identificar desvios, corrigir rotas e evitar que prejuízos se acumulem sem percepção, fortalecendo o controle financeiro do negócio.

Qual a importância da DRE?

Além de apoiar a gestão interna, a DRE é uma exigência legal. O demonstrativo é utilizado pela Receita Federal para verificar se os tributos foram corretamente apurados e recolhidos, além de permitir o cruzamento de informações com as declarações de Imposto de Renda dos sócios.

Por esse motivo, a elaboração correta e detalhada da DRE contribui para reduzir riscos fiscais e inconsistências contábeis. No entanto, para quem está à frente do negócio, sua importância vai muito além do cumprimento das obrigações legais.

DRE e seu papel estratégico na gestão

A DRE funciona como uma ferramenta de análise e planejamento financeiro. Ao detalhar receitas, custos e despesas, ela permite identificar gargalos, excessos e oportunidades de melhoria na operação.

Empresas que acompanham a DRE de forma recorrente, como mensal ou trimestralmente, conseguem monitorar o desempenho financeiro com maior precisão. Isso facilita decisões baseadas em dados, como ajustes de custos, revisão de preços ou foco em produtos mais rentáveis, reduzindo a dependência de percepções subjetivas.

Como a DRE apoia a captação de crédito e investimentos

A DRE também é um documento relevante em processos de crédito e captação de recursos. Instituições financeiras e investidores utilizam esse demonstrativo para avaliar a capacidade da empresa de gerar resultados e honrar compromissos financeiros.

Manter a DRE atualizada e consistente contribui para transmitir maior transparência e organização financeira. Esse histórico facilita negociações, melhora a análise de risco e apoia decisões mais seguras sobre financiamento e expansão do negócio.

Leia também: Indicadores financeiros: um aliado na gestão da minha empresa

Por que utilizar a DRE?

A Demonstração do Resultado do Exercício permite elaborar um overview da situação da empresa para conhecer melhor o consumidor e lançar produtos, direcionando os esforços futuros em ações mais efetivas. Além disso, a DRE também é fundamental para fazer um comparativo entre períodos sequenciais para entender se as operações estão sendo lucrativas para a empresa.

Ademais, sua DRE também pode ser utilizada para conseguir empréstimos com bancos e conquistar novos investidores. Isso porque ela demonstra a condição da saúde financeira da empresa.

DRE contábil vs. DRE gerencial: diferenças e aplicações

Esse é um ponto que gera dúvidas entre muitos gestores. Embora utilizem a mesma base de dados contábeis, a DRE contábil e a DRE gerencial têm finalidades distintas e complementares.

A DRE contábil é elaborada para atender exigências legais e fiscais. Ela segue normas contábeis e legislação vigente, com estrutura padronizada, sendo utilizada para apuração de tributos e prestação de informações a órgãos reguladores, bancos e investidores.

A DRE gerencial, por sua vez, é voltada à gestão interna. Ela permite maior flexibilidade na organização das informações, possibilitando a criação de centros de custo, análises por produto, serviço ou unidade e avaliação mais precisa da rentabilidade do negócio.

Enquanto a DRE contábil indica o resultado do período, a DRE gerencial ajuda a entender onde o resultado está sendo gerado ou comprometido, apoiando decisões operacionais e estratégicas. Confira as principais diferenças entre elas:

|

Característica |

DRE contábil |

DRE gerencial |

|---|---|---|

|

Público-alvo |

Fisco, bancos e investidores |

Sócios e gestores |

|

Foco |

Conformidade legal e tributária |

Desempenho e tomada de decisão |

|

Regras |

Padronizadas por lei e normas contábeis |

Flexíveis, conforme a realidade do negócio |

|

Periodicidade |

Obrigatória ao menos anualmente |

Definida pela gestão |

|

Estrutura |

Padronizada |

Personalizável |

Em resumo, a DRE contábil é indispensável para o cumprimento das obrigações legais, enquanto a DRE gerencial é fundamental para acompanhar resultados e orientar o crescimento do negócio de forma estruturada.

Como facilitar a elaboração da DRE?

Para garantir uma DRE bem estruturada, utilizar planilhas estruturadas para DRE é uma prática comum, mas hoje em dia também existem sistemas que automatizam grande parte desse processo. Com o uso de softwares e plataformas, é possível centralizar todas as informações financeiras da empresa, o que agiliza a criação de relatórios mais detalhados e precisos.

Conheça nossa planilha para DRE

Como fazer a DRE de uma empresa?

A DRE obrigatória é a anual, conforme a legislação vigente, mas sua elaboração periódica amplia o controle financeiro e reduz significativamente o risco de inconsistências.

Quando adotada de forma mensal, a DRE permite acompanhar a evolução dos resultados, identificar variações fora do esperado e agir com rapidez para corrigir desvios antes que eles se tornem problemas maiores. Além disso, esse acompanhamento contínuo facilita a consolidação da DRE anual, tornando o fechamento mais preciso e menos suscetível a ajustes de última hora.

Na prática, a DRE pode ser elaborada por meio de planilhas financeiras ou sistemas de gestão integrada (ERPs). Essas ferramentas ajudam a registrar receitas, custos e despesas ao longo do período, organizando as informações de forma estruturada. Ao final do mês, os dados são consolidados, permitindo uma visão clara do desempenho financeiro da empresa naquele intervalo.

Independentemente da ferramenta utilizada, a qualidade da DRE depende da consistência dos lançamentos. Cada nota fiscal emitida, pagamento realizado ou despesa assumida precisa ser corretamente classificada de acordo com o plano de contas.

Erros de categorização comprometem a análise, distorcem indicadores e podem levar a decisões equivocadas, enfraquecendo o papel estratégico da DRE na gestão do negócio.

Como facilitar a elaboração da DRE?

Planilhas são uma solução adequada para negócios em estágio inicial, especialmente quando o volume de transações ainda é reduzido. No entanto, conforme a empresa cresce e a operação se torna mais complexa, o risco de falhas manuais, retrabalho e perda de informações aumenta de forma significativa.

Nesse cenário, sistemas de gestão integrados (ERPs) passam a desempenhar um papel estratégico. Ao centralizar dados financeiros, fiscais e operacionais, essas ferramentas reduzem a dependência de lançamentos manuais e aumentam a confiabilidade das informações utilizadas na DRE.

Com o uso de ERPs, receitas e despesas são registradas automaticamente a partir de eventos do dia a dia, como a emissão de notas fiscais, o pagamento de contas e a conciliação bancária. Isso agiliza o fechamento mensal, melhora a consistência dos dados e facilita a geração de relatórios gerenciais mais completos, apoiando decisões financeiras com base em informações atualizadas e estruturadas.

Qual é a estrutura da DRE?

A estrutura padrão da DRE segue critérios definidos em lei e organiza, de forma lógica, a formação do resultado da empresa ao longo de um período. Quando bem estruturada, ela facilita a leitura do desempenho financeiro e ajuda a identificar oportunidades de ajuste, controle de custos e melhoria da rentabilidade. Os principais elementos que compõem a DRE contábil são:

|

Elemento da DRE |

Descrição |

|---|---|

|

Receita bruta |

Total das vendas e demais receitas operacionais realizadas no período. |

|

Deduções e tributos |

Impostos incidentes sobre as vendas, além de devoluções e descontos concedidos. |

|

Receita líquida |

Valor obtido após a dedução dos tributos e ajustes sobre a receita bruta. |

|

Custos dos produtos ou serviços vendidos (CPV, CMV ou CSP) |

Custos diretamente relacionados à produção ou à comercialização. |

|

Lucro bruto |

Diferença entre a receita líquida e os custos dos produtos ou serviços vendidos. |

|

Despesas operacionais |

Gastos administrativos, comerciais e gerais necessários para manter a operação. |

|

Lucro operacional |

Resultado apurado após a dedução das despesas operacionais |

|

Resultado financeiro |

Saldo entre receitas financeiras e despesas financeiras do período. |

|

Lucro antes do imposto de renda (LAIR) |

Resultado antes da incidência do IRPJ e da CSLL. |

|

Imposto de renda e CSLL |

Provisão dos tributos incidentes sobre o lucro apurado. |

|

Lucro líquido |

Resultado final do período, indicando lucro ou prejuízo. |

Como analisar a DRE?

A análise da DRE pode ser feita de duas maneiras principais: análise vertical e análise horizontal. Cada uma oferece uma perspectiva diferente sobre a performance financeira da sua empresa — ambas para identificar pontos fortes e áreas que precisam de melhorias. Vamos entender melhor cada tipo de análise?

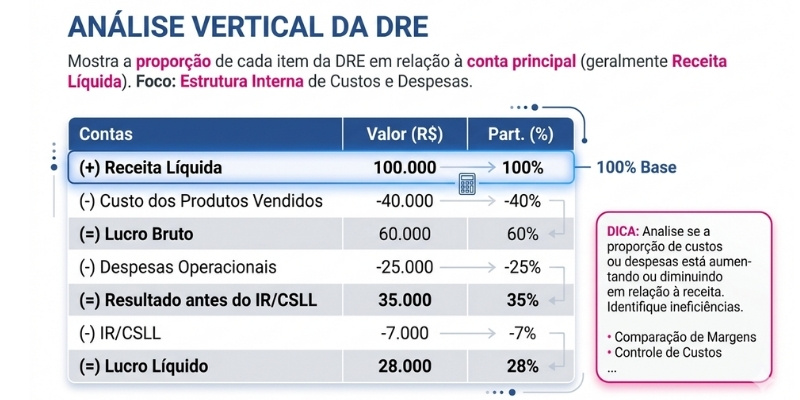

1. Análise vertical da DRE

Na análise vertical, cada item da DRE é comparado à receita bruta do período, mostrando o percentual que cada despesa, custo ou receita representa. Isso ajuda a entender quais componentes têm mais impacto nas finanças da empresa e onde há oportunidades de otimização.

Para ficar mais claro, imagine que 40% de tudo o que sua empresa ganha (receita bruta) está sendo gasto na produção. Com essa informação, você pode avaliar se é possível reduzir esses custos para melhorar o lucro da empresa.

Ao perceber que uma grande parte da receita está indo para a produção, o gestor pode buscar maneiras de tornar o processo mais eficiente, como renegociar com fornecedores ou otimizar o uso de matérias-primas.

Aqui está uma visualização:

- Receita Bruta: R$ 1.000.000,00;

- Despesas com produção: R$ 400.000,00 (40%);

- Despesas com vendas: R$ 150.000,00 (15%);

- Despesas administrativas: R$ 100.000,00 (10%).

Neste caso, a análise mostra que 40% da receita vai para a produção, 15% para as vendas e 10% para despesas administrativas, o que ajuda a identificar onde estão os maiores gastos e onde é possível otimizar.

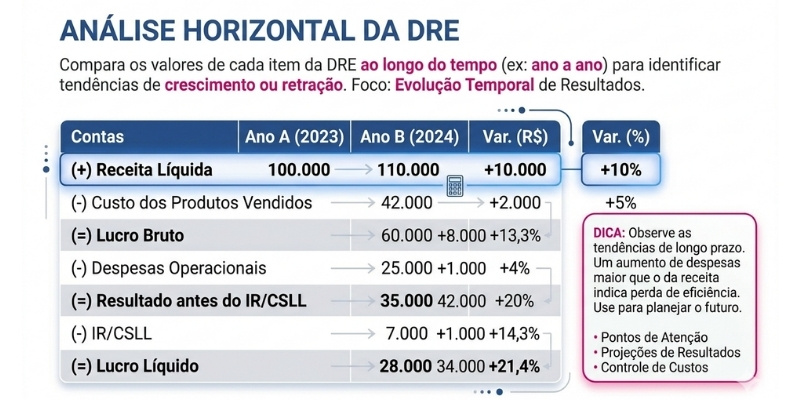

2. Análise horizontal da DRE

Já a análise horizontal compara os dados da DRE em diferentes períodos, o que ajudará a identificar tendências de crescimento ou declínio em receitas e despesas. Isso é útil para avaliar se as estratégias estão funcionando e se há áreas que precisam de ajuste.

Imagine que os custos de produção subiram 10% de um ano para o outro, mas as vendas cresceram apenas 5%. Isso pode ser um sinal de que os custos estão crescendo mais rápido do que as vendas, o que pode indicar que algo no processo não está tão eficiente quanto deveria.

- Receita Bruta em 2023: R$ 1.000.000,00;

- Receita Bruta em 2022: R$ 900.000,00 (crescimento de 11,1%);

- Despesas com produção em 2023: R$ 400.000,00;

- Despesas com produção em 2022: R$ 350.000,00 (crescimento de 14,3%).

Neste caso, as despesas com produção cresceram 14,3%, enquanto as receitas aumentaram apenas 11,1%. Isso sugere que a empresa está gastando mais para produzir, mas o crescimento das vendas não está acompanhando o aumento dos custos, indicando uma possível ineficiência operacional!

Como escolher a análise para a sua DRE

O ideal é utilizar de forma combinada a análise vertical e a análise horizontal. A análise vertical permite compreender a estrutura de gastos em um determinado período, enquanto a análise horizontal evidencia a evolução dos resultados ao longo do tempo.

Quando aplicadas juntas, essas abordagens ajudam a identificar padrões de aumento de custos, redução de margens e mudanças relevantes de desempenho, oferecendo uma base mais consistente para decisões gerenciais.

Indicadores extraídos da DRE para apoiar decisões

Ter a DRE estruturada é apenas o ponto de partida. O valor estratégico está em interpretar dados e convertê-los em indicadores capazes de facilitar comparações ao longo do tempo, identificar variações relevantes e orientar decisões com base em evidências concretas sobre o desempenho da operação.

Margem líquida

A margem líquida indica quanto efetivamente sobra de resultado ao final do período, após a dedução de todos os custos, despesas e tributos. O cálculo é realizado dividindo o lucro líquido pela receita total e multiplicando o resultado por cem.

Na prática, uma margem líquida de 10% significa que, a cada R$ 100,00 gerados em receita, R$ 10,00 correspondem ao resultado líquido do negócio. Esse indicador é fundamental para evitar interpretações distorcidas baseadas apenas em faturamento elevado, pois evidencia se o crescimento está, de fato, gerando retorno financeiro.

Ponto de equilíbrio

O ponto de equilíbrio mostra o volume mínimo de vendas necessário para cobrir todos os custos e despesas, sem gerar lucro ou prejuízo. Ele é obtido pela divisão das despesas fixas pela margem de contribuição percentual.

Esse indicador funciona como uma referência operacional. Vendas acima desse patamar tendem a gerar resultado positivo, desde que os percentuais de custo e despesa se mantenham estáveis.

EBITDA (LAJIDA)

O EBITDA evidencia o resultado operacional antes da incidência de juros, impostos, depreciação e amortização. Ele é amplamente utilizado para avaliar a eficiência da operação principal do negócio, reduzindo distorções causadas por estrutura de capital ou eventos contábeis específicos.

Uma boa prática é acompanhar mensalmente margem líquida, ponto de equilíbrio e EBITDA em conjunto com a DRE. Sempre que um desses indicadores apresentar variação relevante, a própria DRE aponta em quais linhas investigar a causa.

Diferenças entre DRE e balanço patrimonial

O balanço patrimonial apresenta a posição financeira da empresa em uma data específica, detalhando ativos, passivos e patrimônio líquido. Ele permite avaliar a estrutura financeira e a solvência do negócio.

A DRE, por outro lado, registra o desempenho econômico ao longo de um período, evidenciando receitas, custos, despesas e o resultado apurado. Os dois demonstrativos se complementam e devem ser analisados de forma integrada.

Erros comuns na análise da DRE

Algumas falhas comprometem a qualidade da análise e podem levar a decisões equivocadas. Um erro frequente é confundir lucro com disponibilidade de caixa, ignorando que a DRE segue o regime de competência e pode registrar receitas ainda não recebidas.

Outro problema comum é não considerar depreciação e amortização, o que pode inflar artificialmente o resultado e ocultar o custo de reposição de ativos ao longo do tempo. Também é recorrente a ausência de provisões para despesas sazonais, como décimo terceiro salário, férias e tributos anuais, gerando distorções nos resultados mensais.

Além disso, desconsiderar o risco de inadimplência pode comprometer a leitura da DRE, especialmente em operações com vendas a prazo, nas quais a receita é registrada sem garantia de recebimento.

Nós, da Serasa Experian, recomendamos que a análise da DRE seja combinada com controles de recebimento, monitoramento de inadimplência e políticas de crédito bem definidas. Essa integração aumenta a previsibilidade do caixa e reduz o risco de decisões baseadas em receitas que não se concretizam.

Rotina mensal para usar a DRE gerencial na PME

A implementação de uma rotina mensal começa pela definição da ferramenta adequada. Planilhas podem atender operações menores, mas, conforme o negócio cresce, sistemas de gestão reduzem erros e retrabalho.

Em seguida, a organização do plano de contas é fundamental. Separar custos variáveis de despesas fixas melhora a leitura de margem e viabiliza análises mais precisas, como o cálculo do ponto de equilíbrio.

A disciplina nos registros sustenta a confiabilidade da DRE. Receitas e despesas precisam ser lançadas de forma consistente, respeitando as categorias definidas. O fechamento mensal deve ocorrer sempre em uma data fixa, permitindo comparações com períodos anteriores e maior previsibilidade.

Quando a análise indicar queda de margem ou deterioração do resultado, o próximo passo é identificar na DRE quais linhas foram impactadas e transformar esse diagnóstico em ações corretivas objetivas. A DRE é um instrumento dinâmico de gestão. Quando analisada de forma recorrente, ela orienta decisões, sinaliza riscos e apoia o crescimento sustentável do negócio.

Agora que você compreende a DRE gerencial e sua aplicação prática, o próximo passo é transformar a análise em rotina! Continue acompanhando nosso blog para aprofundar seus conhecimentos em gestão financeira e conheça as soluções da Serasa Experian que ajudam a fortalecer o controle, reduzir riscos e apoiar decisões mais seguras para o seu negócio.