Você é empreendedor, tem uma empresa — seja micro, pequena ou média — e trabalha com venda de produtos ou serviços que envolvem transporte ou comunicação? Então, já deve ter ouvido falar no ICMS. Logo, entender como esse imposto se aplica, como calcular e, principalmente, como ele impacta nos seus custos e no seu planejamento tributário é muito importante.

O ICMS pode parecer um assunto "difícil de entender", cheio de exceções e com regras que mudam de estado para estado, pois ele é um dos tributos mais relevantes da nossa estrutura fiscal e, ao mesmo tempo, um dos mais complexos. Segundo dados do Banco Central do Brasil, o ICMS representa 22,4% de toda a arrecadação, sendo a maior fonte de receita entre os tributos. Em comparação, IPI, imposto de importação, CIDE, COFINS e IOF somam 17,6%, e o ISS, 3,0%.

É por isso que, neste post da Serasa Experian, vamos explicar que aplicar corretamente esse imposto pode levar a mais controle, menos riscos fiscais e um planejamento mais sustentável para a sua empresa crescer, além de mostrar como calculá-lo, pagá-lo e uma tabela ICMS de 2025! Confira tudo a seguir:

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- ICMS: o que é?

- ICMS: como é feito o cálculo?

- Operações que incidem o cálculo de ICMS

- Tabela ICMS 2025 completa

- Como devo pagar o ICMS?

- Reforma tributária e ICMS

ICMS: o que é?

O ICMS é a sigla contraída para "Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação". Comumente, ele incide sobre a circulação de produtos, inclusive quando essa circulação ocorre entre estados diferentes, e também sobre serviços de transporte e comunicação.

Ou seja, toda vez que uma mercadoria ou serviço muda de responsável, há incidência do ICMS. Isso vale para vendas entre empresas e em vendas para o consumidor final. A arrecadação desse imposto é estadual, ou seja, cada região pode determinar suas próprias alíquotas e regras. Por isso, é comum encontrar variações mesmo em operações semelhantes.

ICMS: como é feito o cálculo?

O imposto já faz parte do preço final do produto e entender isso é a primeira etapa para compreender o cálculo. Então, a fórmula básica é:

Preço do produto × Alíquota do ICMS praticada no estado = Valor do ICMS

Entenda com um exemplo simples: imagine um produto que custa R$ 300 e a alíquota do ICMS no estado é de 10%. Isso significa que o valor do imposto será de R$ 30.

No entanto, o ICMS adota o chamado "cálculo por dentro". Ou seja, o imposto está embutido no valor total do produto. Então, o que parece uma alíquota de 10%, por exemplo, acaba sendo maior do que isso quando você calcula sobre o valor líquido da operação (lucratividade).

Diferença entre o cálculo “por fora” e o “por dentro”:

O cálculo "por fora" considera a alíquota aplicada sobre o valor original do produto, sem incluir o imposto na base. Em outras palavras, o ICMS é adicionado ao preço final da operação:

Produto: R$ 2.000

Alíquota: 14%

Cálculo: R$ 2.000 × 14% = R$ 280 de ICMS

Já o cálculo "por dentro" incorpora o ICMS no valor total da operação, logo o imposto já está embutido no preço do produto. A alíquota é aplicada sobre uma base que inclui o próprio tributo:

Fórmula: Preço ÷ (1 - alíquota)

R$ 2.000 ÷ 0,86 = R$ 2.325,58

Agora aplica-se a alíquota: R$ 2.325,58 × 14% = R$ 325,58 de ICMS

Percebeu como o valor final do imposto é maior no cálculo por dentro? Isso acontece porque o valor do ICMS já está diluído no preço do produto — e não adicionado posteriormente.

Operações que incidem o cálculo de ICMS

Sempre que ocorre uma movimentação de mercadorias ou a execução de serviços relacionados ao transporte e à comunicação, incide o ICMS. Esse tributo se aplica a pessoas físicas e jurídicas, independentemente de a operação envolver empresas, consumidores finais ou transações interestaduais e de importação.

Embora sua exigência recaia sobre quem realiza a operação, o valor geralmente é repassado ao consumidor, incorporado ao preço final do produto ou serviço. Essas são as principais situações em que o ICMS incide:

-

Venda de produtos no comércio varejista e atacadista;

-

Indústria (saída de produtos industrializados);

-

Bebidas e alimentos;

-

Medicamentos;

-

Transporte interestadual e intermunicipal;

-

Serviços de telecomunicação;

-

Combustíveis;

-

Importação de mercadorias, ainda que seja para uso próprio.

Aliás, também é importante lembrar que o ICMS é cobrado sobre a circulação, e não sobre a propriedade. Portanto, mesmo sem transferência de titularidade, como em uma doação, pode haver incidência do imposto em alguns casos.

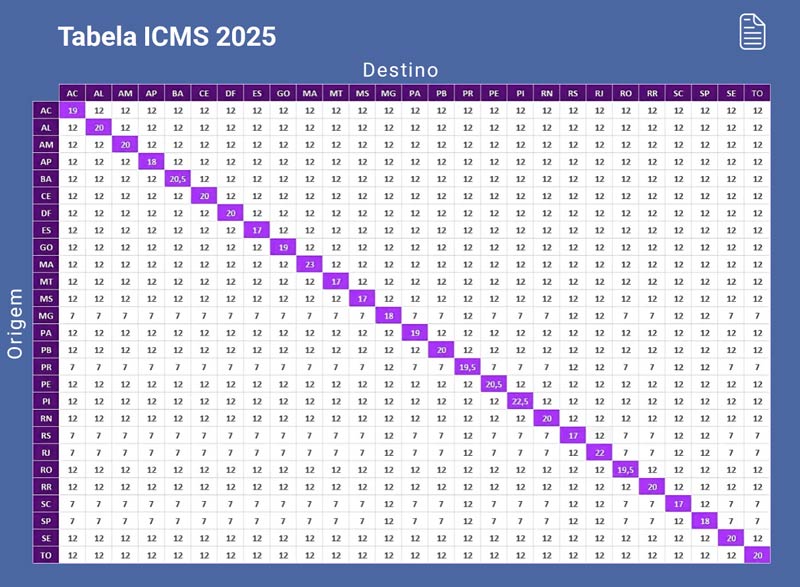

Tabela ICMS 2025 completa

Mesmo que seu estado não tenha alterado a alíquota interna, observe as mudanças nas alíquotas interestaduais — especialmente para transportes entre estados diferentes, onde entra o cálculo da DIFAL (Diferencial de Alíquota). A tabela de ICMS abaixo apresenta as principais alíquotas interestaduais do ICMS em 2025, conforme as diretrizes do CONFAZ

*Esse infográfico se refere às operações interestaduais, ou seja, quando a mercadoria sai de um estado e vai para outro. Para operações internas (dentro do mesmo estado), a alíquota varia conforme o produto e o regulamento estadual.

Como devo pagar o ICMS?

Toda empresa que realiza operações sujeitas ao ICMS precisa ter uma Inscrição Estadual (IE), que é emitida pela Secretaria da Fazenda (SEFAZ) do estado onde a empresa está registrada. Essa inscrição é obrigatória para que a empresa esteja legalmente habilitada a recolher o ICMS. O processo de obtenção da IE varia de estado para estado, então é interessante consultar diretamente a SEFAZ local para verificar documentos, prazos e procedimentos.

Aliás, o recolhimento do ICMS pode ocorrer de forma mensal ou antecipada, conforme o regime tributário da empresa — Simples Nacional, Lucro Presumido ou Lucro Real. Empresas do Simples Nacional possuem ICMS incluído no DAS, porém, mesmo nesse caso, é preciso estar atento às obrigações acessórias e regras estaduais.

Reforma tributária e ICMS

A Reforma Tributária aprovada na Câmara trouxe uma proposta que mexerá profundamente na forma como o ICMS é cobrado no Brasil. O texto, que aguarda sanção presidencial, prevê a extinção de cinco tributos: ICMS, ISS, IPI, PIS e COFINS. Eles serão substituídos por apenas dois: o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS). Interessante, não é?

A ideia é simplificar a tributação sobre consumo e unificar regras. Os dois tributos recém-criados integram o modelo de Imposto sobre Valor Agregado (IVA), válido em âmbito nacional. A implementação ocorrerá de maneira progressiva, com início previsto para 2026 e conclusão até o ano de 2031. Ou seja, ainda temos um tempo considerável em que o ICMS continuará ativo — e sua empresa precisa continuar acompanhando e cumprindo corretamente as regras vigentes até lá.

Aqui, seria interessante fazer um vídeo que explique como o ICMS pode incidir em cima da reforma tributária.

Gostou do nosso conteúdo sobre a tabela ICMS de 2025 aqui na Serasa Experian? Então, não deixe de explorar o nosso blog e encontrar outros conteúdos úteis e imperdíveis do segmento, como: MEI paga ICMS? Não deixe de conferir e até a próxima!