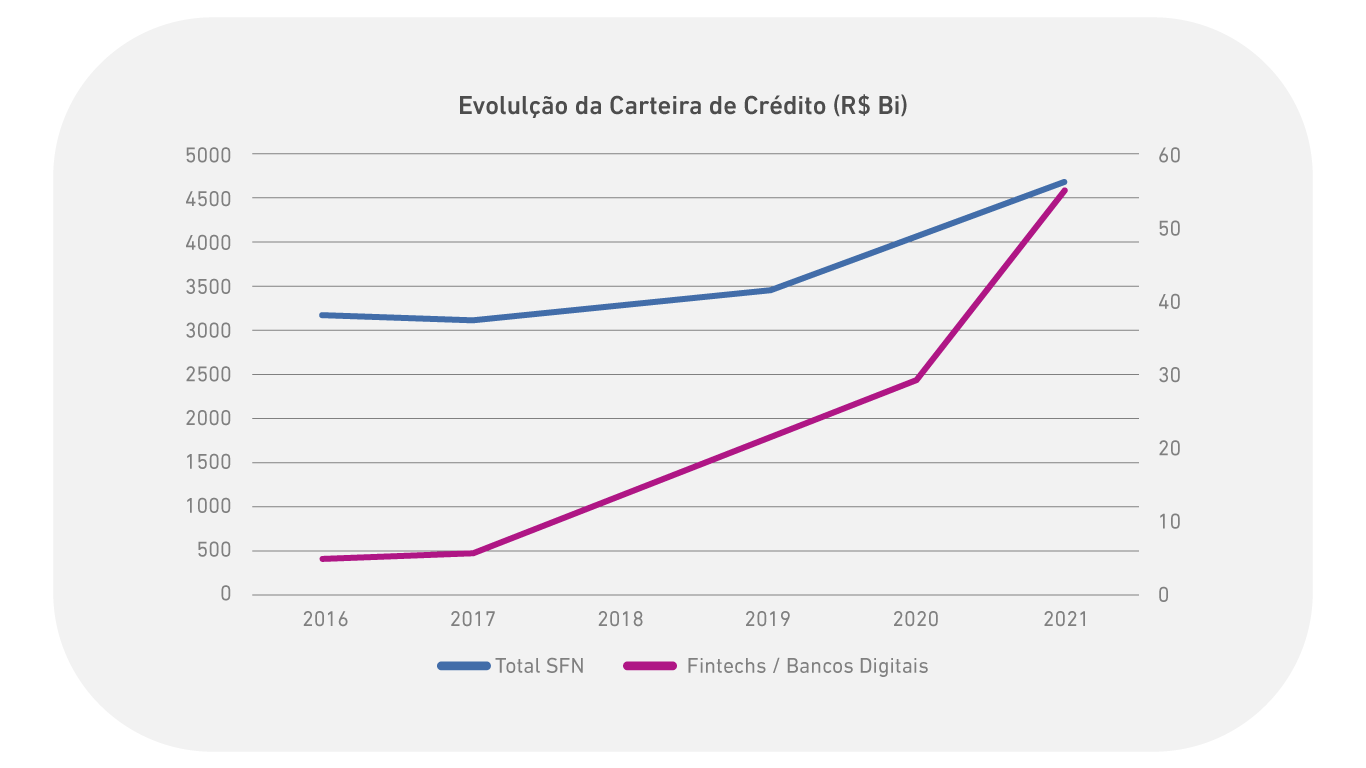

Em estudo inédito, Serasa Experian revela que fintechs e bancos digitais crescem quase 8 vezes mais do que a média do mercado. Crédito total concedido pelo setor acumulou alta de 1045,1% em 5 anos Fintechs e bancos digitais chegaram há pouco tempo, mas já ocuparam uma fatia de destaque no sistema financeiro brasileiro. Um estudo inédito publicado pela Serasa Experian revelou que o setor acumula alta no volume de crédito concedido de 1.045,1% entre 2016 e 2021, um crescimento de 62,8% ao ano – 7,8 vezes mais rápido do que o do mercado de crédito em geral. O crescimento das demais instituições financeiras foi de 47,6% no período (ou 8,1% ao ano). Considerando o Sistema Financeiro Nacional (SFN), o volume oferecido passou de R$ 3,174 trilhões para R$ 4,685 trilhões, enquanto as startups do setor foram de R$ 4,8 bilhões para R$ 55,0 bilhões.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

Comparativo de crédito Fintechs (eixo da direita) X Geral (eixo da esquerda)

Fonte: Serasa Experian

“As fintechs e bancos digitais ganham cada vez mais relevância na democratização do crédito e participam ativamente de inovações recentes muito importantes para os consumidores, como o Cadastro Positivo e Open Finance. Isso torna o mercado mais competitivo e amplia as possibilidades de uma oferta positiva ao tomador de recursos”, diz o economista da Serasa Experian, Luiz Rabi.

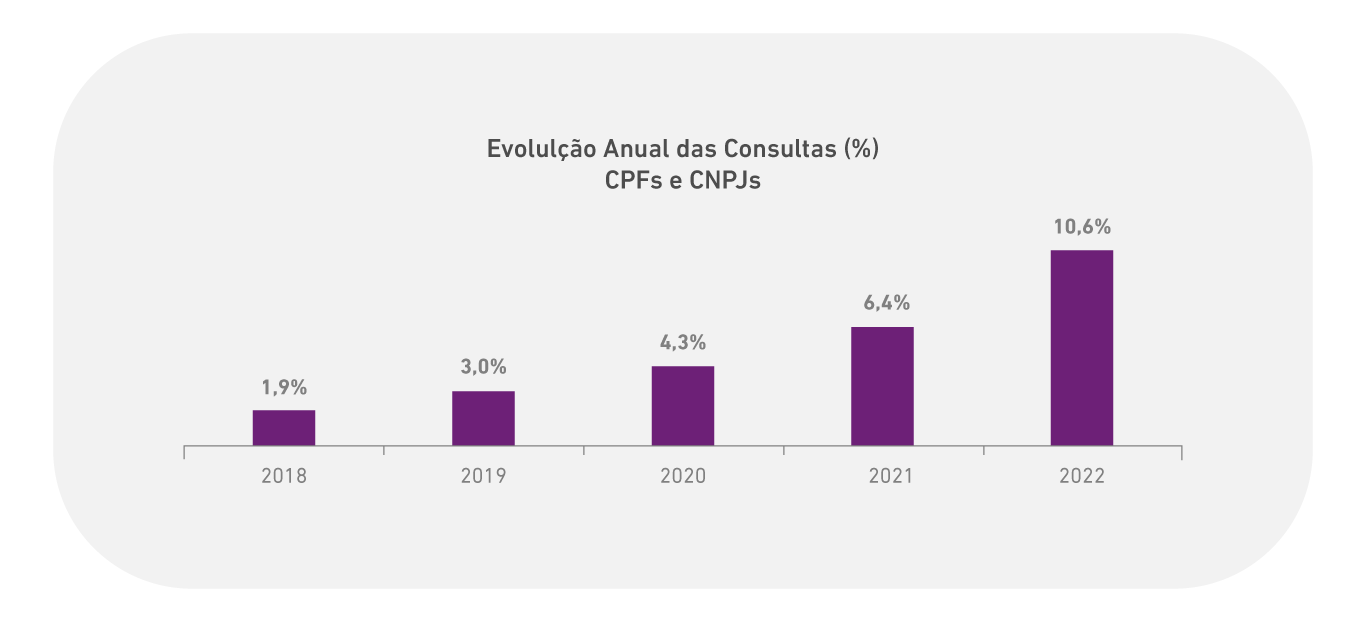

Fintechs ganham espaço e consultas de CPF e CNPJ crescem

O estudo indica que 2022 deve manter a tendência de alta observada nos anos anteriores. Prova disso é que a Serasa Experian registrou um aumento de 412% nas pesquisas de CPFs e CNPJs para fins de concessão de crédito. Só entre janeiro e maio de 2022, do total de consultas realizadas por todas as empresas financeiras, 10,6% foram das startups financeiras.

Fonte: Serasa Experian Os dados mostram também que a participação de fintechs que concedem crédito teve um salto nestes seis anos, passando de 0,15% para 1,18%. Por isso, a demanda de soluções voltadas a este ecossistema é uma das estratégias de negócio da Serasa Experian, a fim de se tornar uma parceira fundamental do segmento no país.

Alex Franco, diretor de Serviços de Crédito da Serasa Experian

Das top 100 fintechs brasileiras, segundo o Mining Report Distrito (maio/2022), 50% delas já fazem parte atualmente da carteira de clientes da Serasa Experian – de uma base total superior a 300 startups.

Parceira que apoia a evolução das fintechs

A Serasa Experian oferece suporte à jornada de negócios das fintechs do início até o fim. Com integrações via API e plataformas web, permite acesso aos serviços de Análise de Mercado e Geração de Leads, Prevenção à Fraude, Concessão de Crédito, Open Finance, Gestão de Clientes, Cobrança e Negativação. A empresa também já investiu em startups por meio da Experian Ventures, braço de Venture Capital que permite o estudo e o conhecimento de mercados nos quais será mais estratégico atuar como catalisador de desenvolvimento. Entre as empresas adquiridas estão a BRScan, a agtech Brain AG e a fintech PagueVeloz, além dos investimentos realizados na PayHop e Traive. Para voar bem alto com a gente e transformar a sua fintech no próximo unicórnio do mercado, visite a nossa página de soluções para fintechs e entre em contato com os nossos especialistas!

Conheça a metodologia do estudo

Para o cálculo da evolução das fintechs/bancos digitais no mercado de crédito, usamos as informações dos demonstrativos financeiros da instituições integrantes do Sistema Financeiro Nacional (SFN), compiladas pelo Banco Central e disponíveis no sistema IF.Data.

Sobre a participação destas instituições nas consultas, foram usadas as consultas feitas à base de dados da Serasa Experian para soluções destinadas a análise e concessão de crédito.