Estudo de inadimplência do produtor Rural realizado pela Serasa Experian aponta tendência de estabilidade do agronegócio. A segunda edição do Estudo de Inadimplência do Produtor Rural da Serasa Experian revelou que 15,8% dos produtores rurais dos estados brasileiros mais voltados ao agronegócio estavam com dívidas negativadas em março de 2022. Os dados são da segunda edição do Estudo de Inadimplência do Produtor Rural da Serasa Experian. Na comparação com a primeira onda do levantamento, feita em junho de 2021, esse número teve queda de 0.1 ponto percentual – movimentação que pode ser considerada como uma estabilidade no cenário econômico do agronegócio.

Inadimplência média de quem atua no setor é menor que metade da população adulta

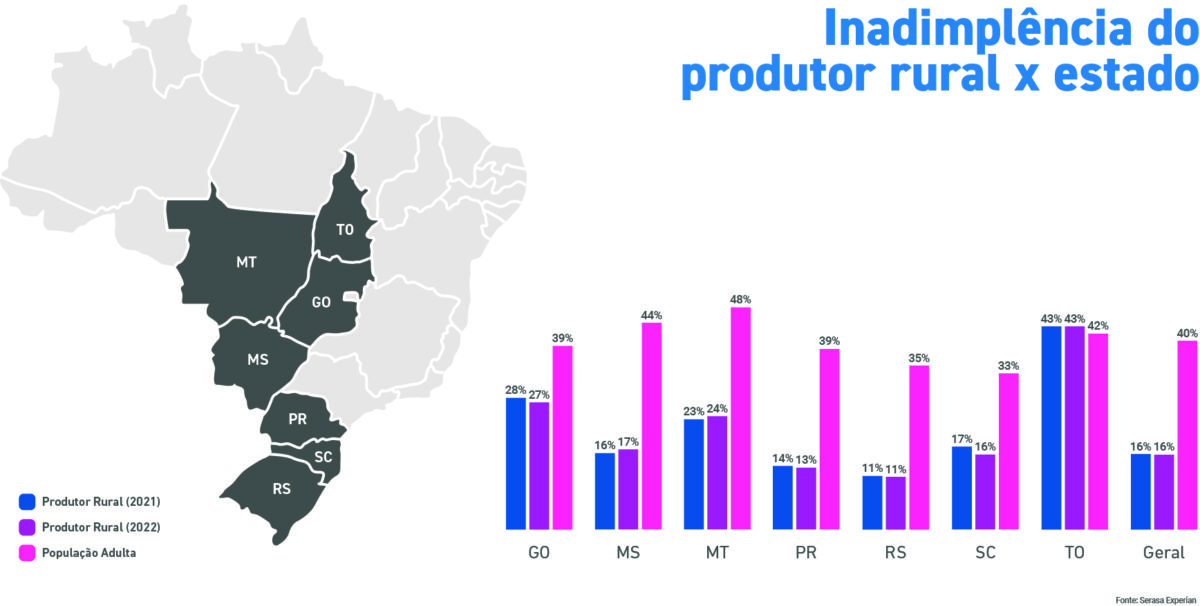

Na avaliação dos estados de grande produção agrícola, a inadimplência do setor é, em média, menor que a metade da taxa da população adulta com o nome no vermelho. A exceção é o Tocantins, onde os produtores rurais têm, na média, 1,5% a mais de negativações do que o restante das pessoas. Confira o comparativo no gráfico abaixo:

“O agronegócio, um dos principais motores da economia no país, continuou gerando empregos e renda neste período de pandemia, contando também com preços favoráveis à comercialização de seus produtos. Os ganhos dos produtores se mantiveram ou até cresceram em alguns casos, fazendo que muitos conseguissem pagar as contas, mitigassem riscos e evitassem a inadimplência. ” Marcelo PimentaHead de Agronegócio da Serasa Experian

Tocantins: renda mais baixa pode explicar alta de inadimplência no campo

Apesar disso, o estado do Tocantins se mostrou uma exceção, já que foi o único em que a inadimplência do produtor rural foi maior do que o da população em geral. Um dos motivos que pode explicar essa situação é a participação dos produtores que possuem as rendas mais baixas, de até R$ 2 mil, concentrada nesse estado.

“Quando comparado com as demais regiões analisadas vemos que mais da metade das pessoas no Tocantins têm uma renda inferior. Dessa forma, devido ao encarecimento dos insumos, das contas básicas e da taxa de juros, ficou mais difícil manter o orçamento em ordem e a inadimplência, naturalmente, tende a aumentar. ” Luiz RabiEconomista-chefe da Serasa Experian

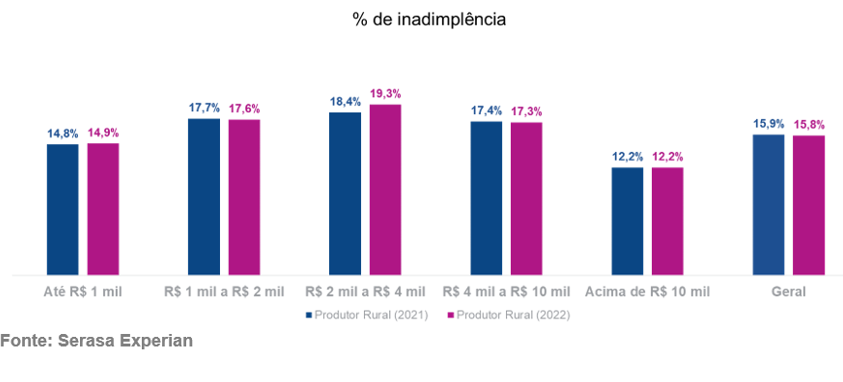

Produtores rurais com renda acima de R$10 mil são menos negativados

Os dados do levantamento também confirmam a relação entre uma renda mensal maior e uma inadimplência amena, já que o índice revelou que os produtores rurais que ganham acima de R$ 10 mil mensalmente possuem o menor percentual de negativação (12,2%). Confira no gráfico abaixo os dados completos e o comparativo entre junho/2021 e março/2022.

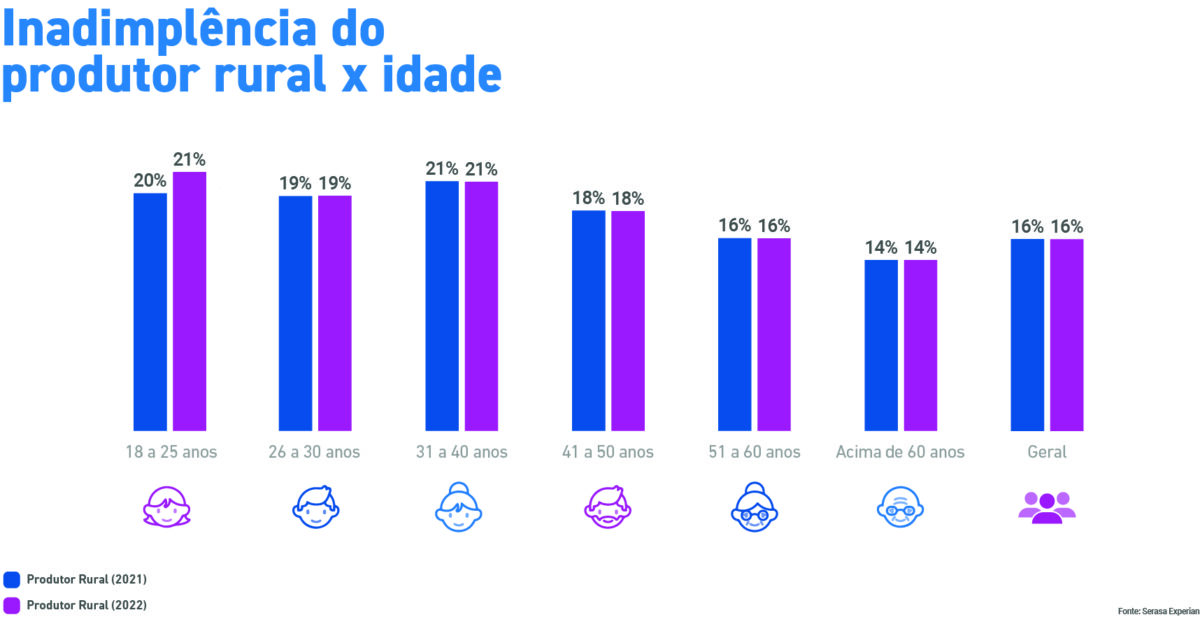

Estabilidade do produtor aumenta com a idade

Ainda de acordo com as informações do estudo é possível avaliar a inadimplência dos produtores rurais de acordo com sua faixa etária. A partir dos 41 anos há uma redução expressiva até chegar aos produtores rurais com mais de 60 anos, que foram os que menos deixaram de honrar seus compromissos financeiros, tanto em 2021 como em 2022. Neste ano, os que mais deveram foram aqueles na faixa entre 18 e 25 anos (21,4%) – veja o gráfico completo abaixo.

Entenda a nossa metodologia:

O Estudo de Inadimplência do Produtor Rural foi realizado em março de 2022 e junho de 2021, com uma amostra de 95 mil produtores rurais dos estados de Goiás, Mato Grosso, Mato Grosso do Sul, Paraná, Santa Catarina, Rio Grande do Sul e Tocantins.