Entenda como o Agro Score pode gerar maior previsibilidade do comportamento financeiro dos produtores rurais Nos últimos anos, o agronegócio brasileiro tem enfrentado grandes desafios: das mudanças climáticas e conformidade socioambiental até a necessidade de diversificar fontes de financiamento. Mas um tópico tem chamado a atenção: o aumento expressivo dos pedidos de recuperação judicial por parte de produtores rurais. Um levantamento de dados realizado pela Serasa Experian revelou um cenário impactante referente ao ano de 2023: um acréscimo de 535% nos pedidos em comparação com o ano anterior.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- Produtores Rurais: evolução dos pedidos de recuperação judicial

- Soja, pastagem e café: culturas mais afetadas

- Arrendatários: grupo com maior vulnerabilidade

- Centro-Oeste: maior registro de recuperações

- E as pessoas jurídicas?

- Agro Score: previsibilidade para colher melhores safras de negócios

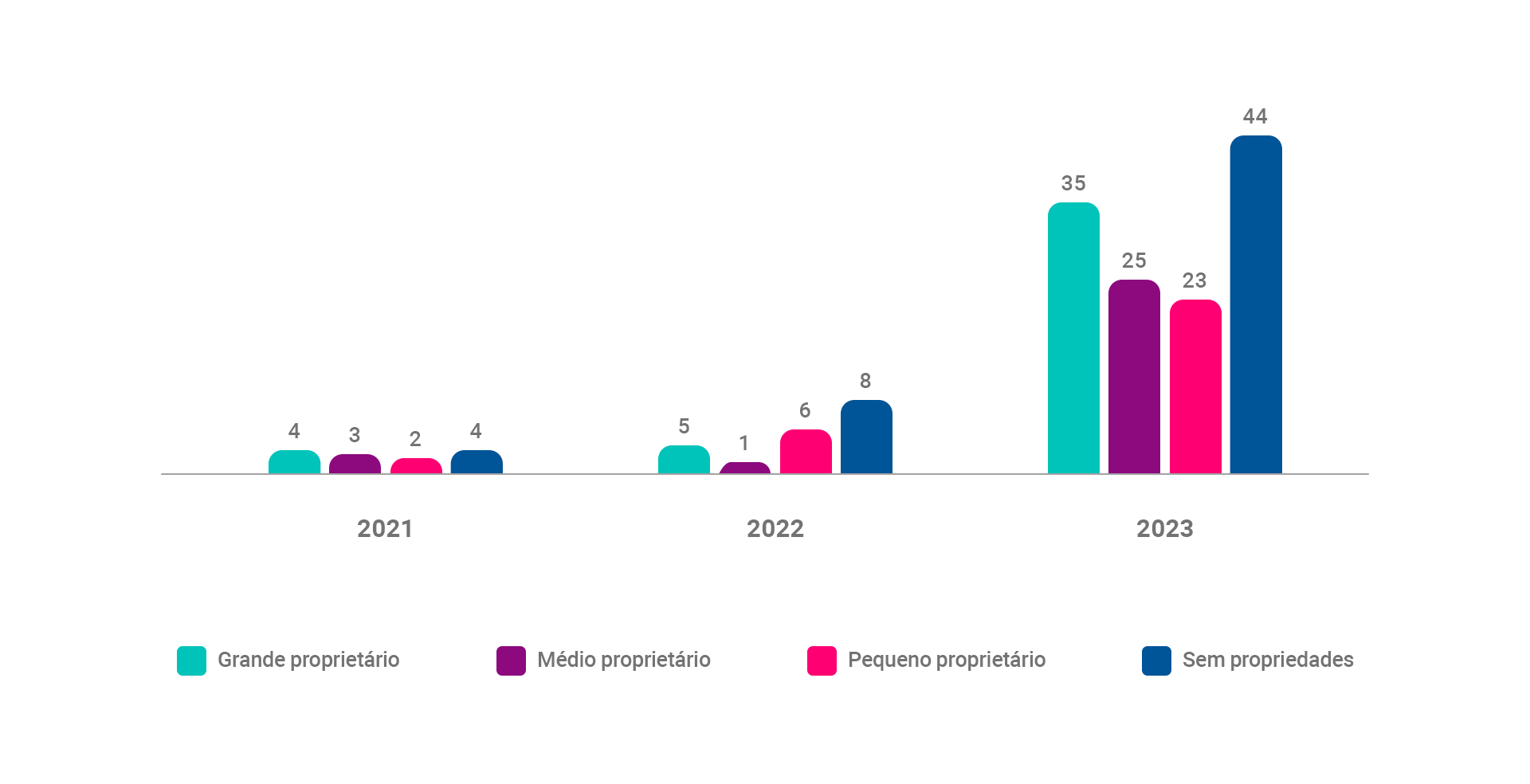

Produtores Rurais: evolução dos pedidos de recuperação judicial

Durante os primeiros nove meses de 2023, os produtores rurais pessoa física acumularam 80 pedidos de recuperação judicial, representando um salto significativo em relação aos 20 pedidos registrados em todo o ano de 2022. Vale ressaltar que, para os produtores rurais, a possibilidade de pedir recuperação judicial como pessoa física entrou em vigor a partir do sancionamento da nova Lei de Recuperação Judicial e Falência em março de 2021.

Soja, pastagem e café: culturas mais afetadas

Ao relacionar os pedidos de recuperação com as culturas plantadas, é possível notar que os produtores rurais mais afetados, plantam:

- Soja

- Pastagens

- Café

Arrendatários: grupo com maior vulnerabilidade

A categoria "sem registro de cadastro rural", composta por arrendatários de terras e grupos econômicos ou familiares, liderou os pedidos de recuperação judicial em 2023. Isso se deve às margens de rentabilidade menores, somadas aos custos de produção e despesas de arrendamento.

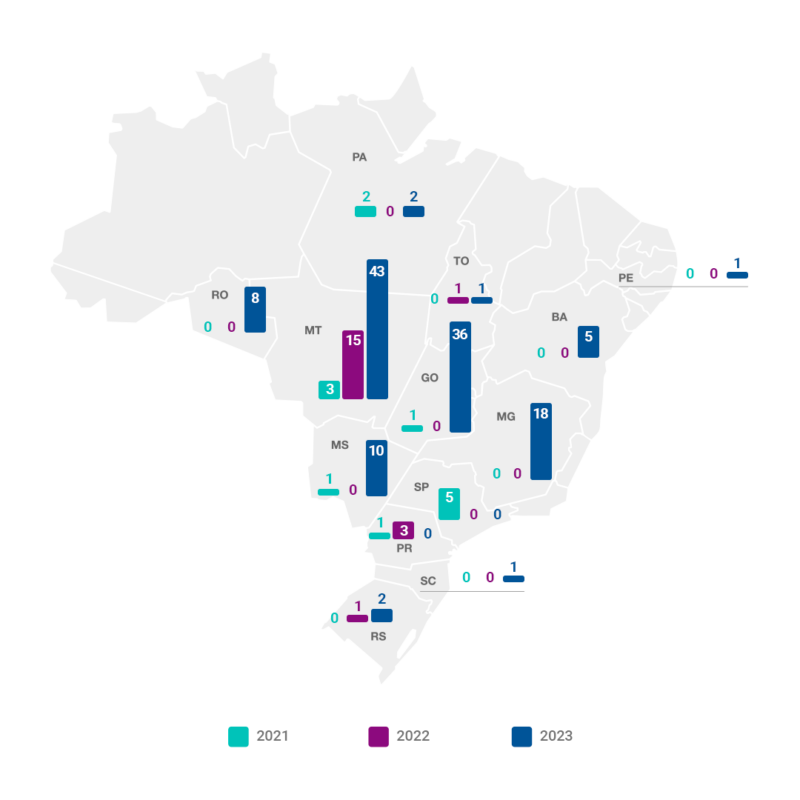

Centro-Oeste: maior registro de recuperações

Grande produtor de soja, o Mato Grosso liderou o pódio dos pedidos de recuperação judicial nos anos de 2022 e 2023. Confira o número por cada estado brasileiro:

E as pessoas jurídicas?

O levantamento também incluiu produtores rurais que atuam como pessoa jurídica, ou seja, CNPJs que possuem CNAEs (Classificação Nacional de Atividades Econômicas) relacionados à produção rural em seu cadastro. Ao analisar as séries históricas anteriores, o estudo concluiu que o número de pedidos desacelerou ao longo dos anos. Acompanhe a evolução de requisições de recuperação judicial por perfis PJ de 2021 a 2023:

- 2021 - 120

- 2022 – 90

- 2023 - 68

Agro Score: previsibilidade para colher melhores safras de negócios

Uma boa notícia para empresas, instituições financeiras, revendas de insumos e demais credores do agronegócio é que o uso de inteligência analítica pode ajudar a prever o comportamento financeiro dos produtores rurais. Acompanhando estes indicadores é possível se antecipar à recuperação judicial com reformulação da política de crédito ou reestruturação de financiamentos que mitiguem a inadimplência. O Agro Score da Serasa Experian mostrou que produtores rurais pessoa física e jurídica que solicitaram recuperação judicial já apresentavam pontuações mais baixas muito antes de tomar essa decisão. A eficácia do modelo de previsibilidade é evidenciada pela curvatura descendente nas pontuações ao longo do tempo.

Marcelo Pimenta Head de Agronegócio da Serasa Experian

Desenvolvido com modelagem estatística avançada padrão Serasa , o Agro Score é um score de crédito especificamente voltado para avaliar produtores rurais, que, em geral, pode ser para tomar decisões mais assertivas sobre quais clientes podem ter acesso a limites de crédito, empréstimos e financiamentos. Além disso, ele pode ser usado para ajudar a modular e definir a política de crédito das empresas que atuam no segmento. Entenda como estamos combinando análise de risco socioambiental, dados climáticos e geográficos, inteligência analítica e inovação tecnológica para ajudar quem atua no agronegócio a colher melhores resultados. Transforme a incerteza do risco na melhor decisão de negócios: