Estima-se que aproximadamente 100 milhões de hectares ou 63% da área destinada a pastagens no território brasileiro encontram-se classificados em níveis forte e muito forte de degradação. Um desafio que se coloca para um país que precisa aumentar a sua produção agropecuária com sustentabilidade e rentabilidade, sem avançar em áreas de recuperação de biomas como o cerrado. A boa notícia é que, com tecnologia e informação, é possível conhecer melhor as áreas destinadas ao pasto e incentivar programas de crédito ligados a metas ESG que estimulem a recuperação dos solos e seu potencial produtivo.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

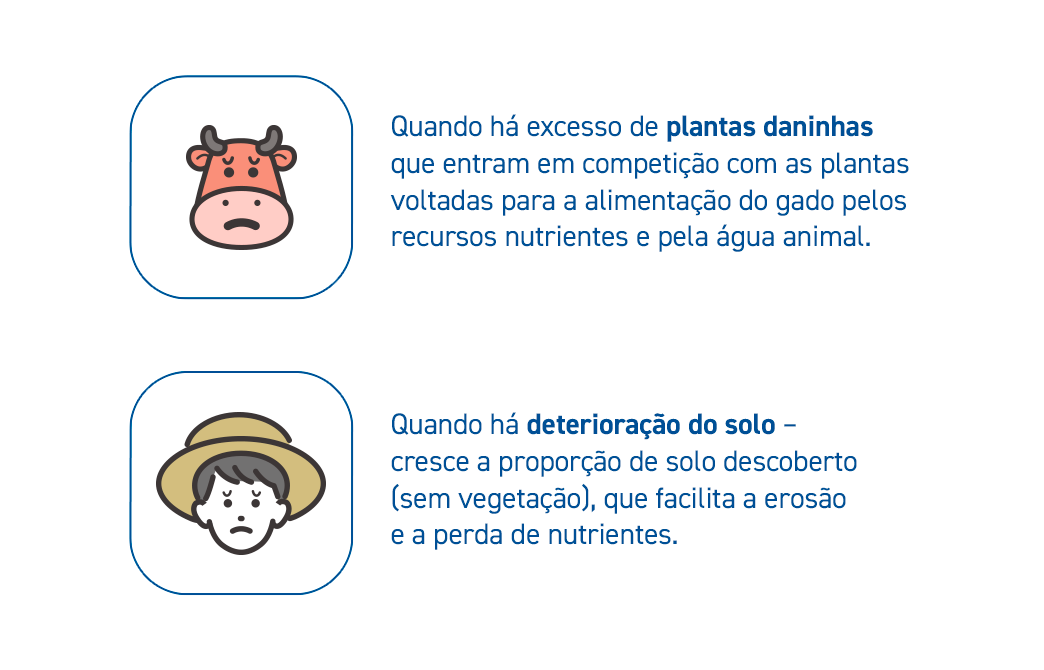

O que é uma pastagem degradada?

Segundo os especialistas em agronomia, pastagens degradadas são menos produtivas e emitem mais gases de efeito estufa pois perdem mais do que captam o gás carbono. Considera-se degradada a pastagem que está em processo de perda de nutrientes capazes de produzir forragem para alimentação dos rebanhos. De acordo com a Empresa Brasileira de Pesquisa Agropecuária (

Embrapa), são dois os tipos de degradação:

Recuperação: plataforma de desenvolvimento de negócios

As pastagens degradadas têm sido objeto de estudo de institutos de pesquisa, órgãos de proteção ao meio ambiente e empresas privadas que vêm neste desafio ambiental uma oportunidade para crescimento da produção agropecuária sustentável. Há uma série de práticas de manejo e rotação de culturas que permitem recuperar os solos de modo efetivo e com menor custo, como é o caso da integração lavoura-pecuária (ILP) e lavoura-pecuária-floresta (ILPF). A integração da pecuária com a lavoura e floresta renova a pastagem porque as técnicas aplicadas no solo para fazer o plantio, devolvem nutrientes à terra. O efeito de renovação é ainda maior quando árvores são plantadas. Por terem raízes muito profundas, elas conseguem captar nutrientes do fundo da terra e reciclar a água com maior facilidade. Além de permitir a coexistência de atividades como a criação de gado e a plantação, estas técnicas podem ajudar a expandir a produção de grãos que trazem um maior grau de rentabilidade como milho, soja e trigo.

Crédito: novas oportunidades para quem se compromete com a sustentabilidade

Iniciativas como o Plano de Agricultura de Baixo Carbono do Ministério da Agricultura, Pecuária e Abastecimento (MAPA) e programas de empresas como Syngenta e Basf, entre outras propostas de entidades financeiras, governos estaduais e agências de fomento agrícola têm incentivado linhas de crédito mais favoráveis aos produtores comprometidos com a gestão sustentável de suas propriedades. Normalmente, por meio da chamada equalização de juros, o Tesouro subsidia programas de financiamento com taxas mais baixas dentro do Plano Safra, principalmente para pequenos produtores. Mas, para investir nestas atividades por meio de ferramentas financeiras como o Fiagro, a Letra de Crédito do Agronegócio (LCA) e o Certificado de Direitos Creditícios do Agro (CDCA), é necessário checar se os produtores estão em compliance com exigências regulatórias e boas práticas ESG. Além das tecnologias de geoprocessamento de imagem que permitem conhecer a fundo o nível e degradação das pastagens de uma propriedade sem os custos de deslocamento até a região, há soluções como o Farm Check, desenvolvido pela Serasa Experian que dinamiza os fluxos de validação e monitoramento de dados como embargos ambientais e trabalhistas, gerando mais eficiência operacional e escalabilidade na gestão de negócios. Conheça a plataforma Brain, nossa família de soluções completas para fazer análise de risco de crédito, executar compliance socioambiental, monitorar safras, identificar oportunidades de negócios e colher melhores resultados no agro.