Os talões de cheques continuam sendo uma forma de pagamento usual para quem quer parcelar a aquisição de um bem ou oferecer garantia para um negócio, como no caso dos famosos cheques caução, dados em garantia na locação de imóveis.

Mesmo em um cenário dominado pelos pagamentos digitais, o cheque continua presente nas transações financeiras do país. No primeiro semestre de 2025, foram compensados 50 milhões de cheques, movimentando R$ 211 bilhões. O volume representa uma redução de 21,9% em relação ao mesmo período de 2024, mas mostra que o instrumento segue sendo utilizado por parte dos brasileiros.

Entretanto, algumas razões podem fazer com que o cheque seja devolvido e o beneficiário tenha que recorrer ao emissor a fim de receber os valores devidos, o que pode causar problemas financeiros, jurídicos e de imagem em pequenas e médias empresas.

No conteúdo de hoje, nós vamos explicar o que significa a devolução do cheque, quais são os principais motivos de devolução, como evitar e o que fazer para resolver se um cheque emitido por sua empresa passar por isso. Continue lendo para saber mais!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que significa um cheque ser devolvido e como é feita a devolução?

- Principais motivos de devolução de cheques e o que cada um representa

- Consequências da devolução de cheques para empresas

- Como evitar que um cheque seja devolvido?

- Como resolver quando um cheque é devolvido?

- Não reconhece o uso do cheque?

O que significa um cheque ser devolvido e como é feita a devolução?

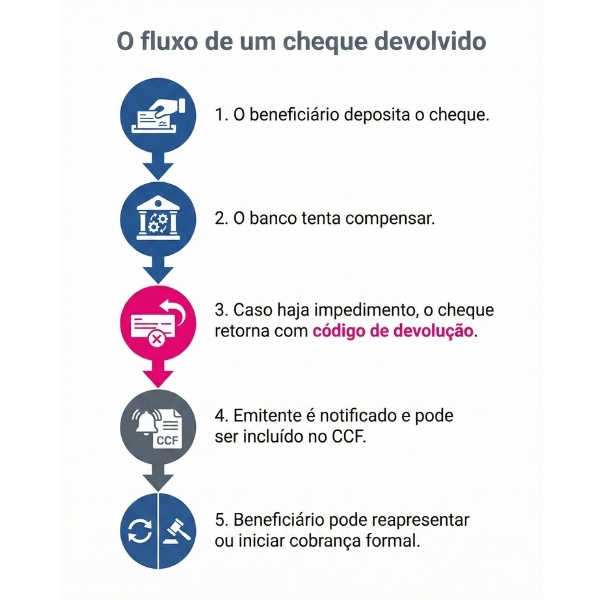

A devolução de um cheque ocorre quando a instituição financeira, ao processar o pagamento, identifica algum impedimento legal, técnico ou financeiro para realizar a compensação do valor. Isso pode acontecer por diversos motivos, como insuficiência de fundos, erro no preenchimento, sustação por parte do emitente ou mesmo adulteração do cheque.

Caso haja algum problema, ela retorna o documento com um código numérico de devolução, que indica a causa da recusa. Esse código é registrado no CCF (Cadastro de Emitentes de Cheques sem Fundos), conforme estabelece a Resolução CMN nº 3.518/2007.

O emitente é notificado pela instituição financeira e, dependendo da gravidade do motivo, pode ter o nome incluído no cadastro de emitentes com restrição, dificultando o acesso a crédito e outras operações financeiras.

Além disso, o artigo 59 da Lei do Cheque (Lei nº 7.357/85) regula os prazos e as consequências da devolução, como o prazo de apresentação do cheque e os direitos do credor em caso de inadimplemento. Para o pequeno empresário, entender esse fluxo é fundamental para lidar com ocorrências e evitar prejuízos, inclusive em ações judiciais. O fluxo de um cheque devolvido pode ser resumido da seguinte forma:

Esse processo afeta diretamente o controle financeiro das empresas, que devem se preparar para reagir rapidamente diante de uma devolução. Em muitos casos, vale recorrer a outras formas de pagamento, como emissão de boletos ou transferência bancária, para evitar reincidência do problema.

Principais motivos de devolução de cheques e o que cada um representa

Há diversas razões para que uma folha de cheques seja devolvida pela instituição bancária ao seu portador. Elas são informadas por códigos e são divididas nos seguintes grupos:

|

Categoria |

Códigos de devolução |

Descrição resumida |

|---|---|---|

|

Falta de fundos |

Motivo 11, 12, 13, 14 |

Cheque sem saldo suficiente na conta. |

|

Impedimento de pagamento |

Motivo 20 a 28, 30, 70 |

Problemas jurídicos, sustação ou revogação. |

|

Cheque com irregularidades |

Motivo 31, 33, 34, 35 |

Erros de preenchimento ou assinatura inválida. |

|

Apresentação indevida |

Motivo 37 a 45, 48, 49 |

Cheque apresentado fora do prazo ou duplicado. |

|

Emissão indevida |

Motivo 59, 60, 61, 64 |

Cheque emitido com dados incorretos ou proibidos. |

|

Uso interno da instituição financeira |

Motivo 72 |

Empregado da própria instituição bancária. |

Confira a seguir quais são os códigos principais quando falamos em cheques emitidos por empresas:

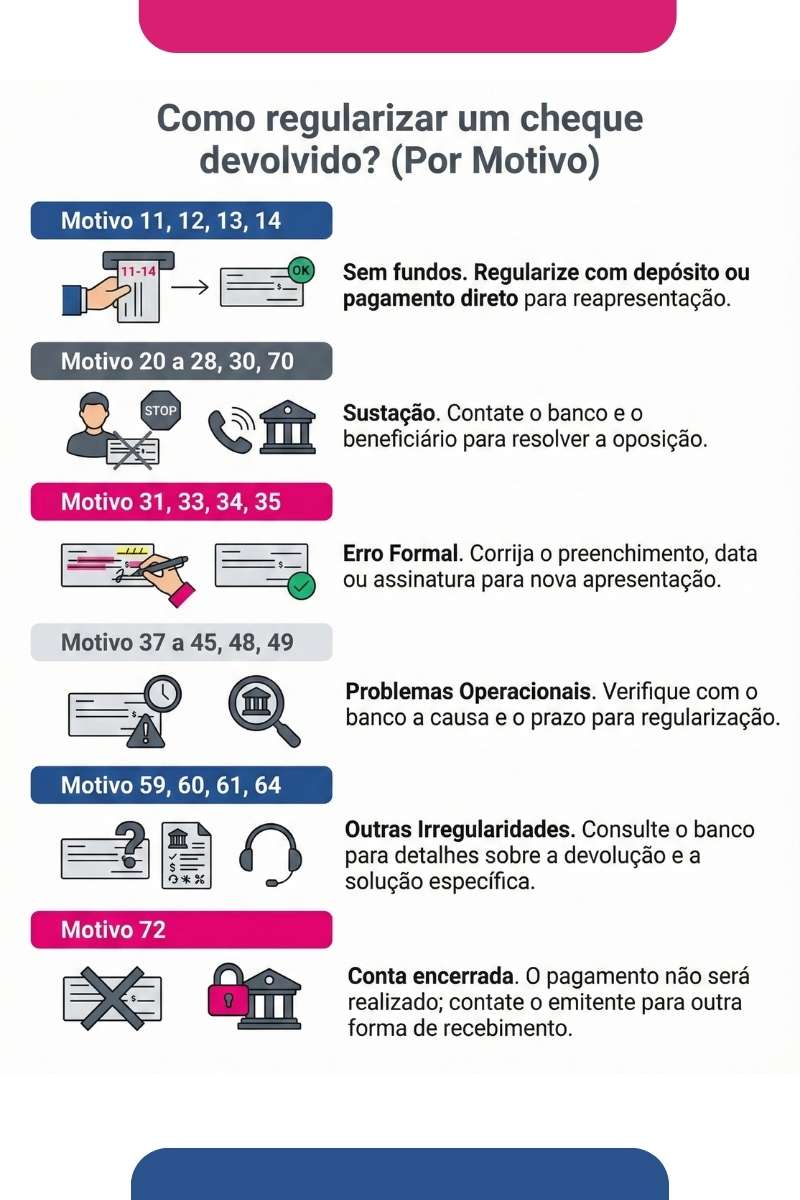

Motivos 11, 12 e 13: falta de fundos e conta encerrada

Esses são os códigos mais frequentes de devolução. O motivo 11 indica "insuficiência de fundos – 1ª apresentação", enquanto o 12 representa a "insuficiência de fundos – 2ª apresentação". Já o motivo 13 aponta "conta encerrada". A Resolução 3.518/2007 do Banco Central determina que, ao ocorrerem duas devoluções por falta de fundos, o emitente deve ser incluído no CCF.

O impacto para as empresas é imediato: prejuízo no fluxo de caixa, atraso em compromissos e possível inadimplência. Para o emitente, o reflexo é ainda mais grave, com restrições ao crédito e bloqueio de talonários. É importante que o recebedor avalie a procedência do cheque e, se possível, consulte o histórico do cliente.

Um exemplo comum ocorre em vendas parceladas, nas quais o cheque da última parcela é devolvido após o serviço já ter sido prestado. Por isso, evite aceitar cheques de contas recém-abertas ou sem histórico comercial. Sempre que possível, solicite outro meio de pagamento caso haja risco.

Motivo 21 e 22: cheque sustado e divergência de assinatura

O motivo 21 corresponde a cheque sustado pelo emitente, e o 22 indica divergência ou ausência de assinatura. Em geral, a sustação ocorre por desacordo comercial, perda ou roubo, sendo amparada pela Lei do Cheque. O artigo 36 da Lei nº 7.357/85 permite que o emitente suste o pagamento, desde que informe formalmente ao banco e ao beneficiário.

Já divergências de assinatura costumam ocorrer por erro no preenchimento ou tentativa de fraude. Para empresas, a sustação pode representar uma contestação da compra ou serviço. É fundamental manter documentação que comprove a venda para eventual contestação judicial.

Por isso, antes de aceitar um cheque, solicite assinatura no ato da entrega e compare com documento oficial. Em caso de sustação, avalie se houve má-fé e considere a cobrança judicial, com apoio de advogado.

Motivo 31: cheque com erro formal no preenchimento

O motivo 31 diz respeito a erros no preenchimento, como campos incompletos, rasuras, datas incorretas ou ausência de informações obrigatórias. O Banco Central orienta que um cheque deve conter o valor por extenso e numeral, data de emissão, nome do beneficiário e assinatura do emitente, conforme previsto na Lei do Cheque.

Para pequenas empresas, esse tipo de erro pode atrasar pagamentos e gerar retrabalho. Além disso, há risco de perda do prazo de apresentação, que é de até 30 dias para cheques da mesma praça ou 60 dias para outras localidades. Preencher corretamente evita devoluções e fortalece a formalização da transação.

Sendo assim, forneça aos colaboradores um modelo padrão de cheque preenchido corretamente. Isso reduz erros e reforça boas práticas financeiras.

Motivo 35: cheque fraudado ou adulterado

O motivo 35 é usado quando o cheque apresenta indícios de fraude. Isso pode incluir adulterações nos dados (como valor, data ou assinatura), rasuras visíveis, uso para finalidade diferente da acordada com o emitente ou até mesmo emissão em papel que não foi fornecido pelo banco (sacado).

Esse tipo de ocorrência representa um risco grave para pequenas e médias empresas, pois costuma estar relacionado a tentativas de golpe. O banco devolve o cheque para evitar prejuízos e reforçar a segurança nas transações.

Aqui fica uma dica importante: antes de aceitar um cheque, verifique sinais de rasura, inconsistência de informações e a autenticidade do papel. Em caso de dúvida, consulte o banco emissor ou utilize soluções de verificação de cheques e antecedentes financeiros.

Motivos 37 e 48: apresentação indevida ou sem beneficiário definido

O motivo 37 indica que o cheque foi apresentado antes da data indicada, sendo chamado de "pré-datado". Já o 48 refere-se a cheques sem beneficiário definido (nominais ao portador) quando o valor for superior a R$ 100,00, o que pode levantar suspeitas de tentativa de ocultação de beneficiário ou falta de rastreabilidade.

No primeiro caso, a prática de cheques pré-datados é comum, mas não é prevista legalmente como agendamento. Se apresentado antes do prazo acordado verbalmente, o banco pode devolvê-lo com esse código. No segundo, é importante preencher corretamente o nome do beneficiário para evitar questionamentos jurídicos. Sempre registre acordos por escrito, mesmo que informalmente. Em cheques nominais, exija identificação clara do recebedor.

Motivo 70: sustação judicial ou bloqueio

O motivo 70 refere-se à sustação do pagamento por decisão judicial ou bloqueio por ordem da justiça. Isso pode ocorrer em casos de falência, disputas contratuais ou investigações criminais. O banco é obrigado a cumprir a determinação e devolver o cheque com esse motivo.

Para pequenas empresas, esse tipo de devolução indica que a cobrança deve ser suspensa temporariamente ou redirecionada para ação judicial. É preciso cautela, pois insistir na cobrança pode configurar desrespeito à ordem judicial. Nesses casos, o apoio de assessoria jurídica é indispensável.

É bom acompanhar publicações no Diário Oficial, especialmente se o cliente for recorrente. Estar atento a litígios pode evitar prejuízos futuros.

Consequências da devolução de cheques para empresas

A devolução de um cheque pode gerar uma série de impactos negativos para empresas de todos os portes. No ambiente comercial, a credibilidade é um ativo valioso. Quando um cheque emitido pela empresa é devolvido, o relacionamento com fornecedores, prestadores de serviço e até instituições financeiras pode ser comprometido. Muitos parceiros passam a desconfiar da capacidade de pagamento da empresa, o que dificulta futuras negociações.

Além disso, a devolução de cheques pode afetar diretamente o score de crédito empresarial, especialmente quando o motivo envolve insuficiência de fundos. Isso torna mais difícil obter crédito no mercado, seja para antecipar recebíveis, acessar capital de giro ou negociar prazos mais vantajosos.

Outro ponto de atenção são os custos adicionais. Em muitos casos, o banco cobra tarifas pela devolução, e os fornecedores prejudicados podem exigir multa ou juros. Há ainda o risco de protesto em cartório, dependendo do motivo e do valor. Por isso, evitar a devolução de cheques vai muito além de uma preocupação com o financeiro imediato, trata-se de proteger a reputação da empresa no mercado e evitar prejuízos operacionais.

Como evitar que um cheque seja devolvido?

Evitar a devolução de cheques envolve boas práticas no controle financeiro, atenção ao preenchimento e relacionamento com o banco. Inicialmente, deve-se manter a conta corrente com saldo suficiente. Muitos cheques são devolvidos por falta de fundos, o que pode ser evitado com um fluxo de caixa bem planejado. Isso é ainda mais importante em empresas que utilizam cheques pré-datados como forma de pagamento.

Também é fundamental preencher corretamente todos os campos do cheque. Rasuras, valores escritos de forma incorreta ou assinatura diferente da registrada no banco são causas comuns de devolução. Para evitar erros, é recomendável centralizar a emissão de cheques em pessoas treinadas ou responsáveis pela área financeira.

Outro cuidado importante é avisar imediatamente o banco sobre qualquer problema com o talão de cheques, como extravio ou suspeita de fraude. O banco pode bloquear ou cancelar folhas específicas e registrar o ocorrido no sistema, evitando transtornos. Em paralelo, é prudente revisar periodicamente os extratos e os cheques emitidos para identificar inconsistências.

Essas medidas ajudam a manter a integridade das transações e a credibilidade da empresa diante de parceiros comerciais e instituições financeiras.

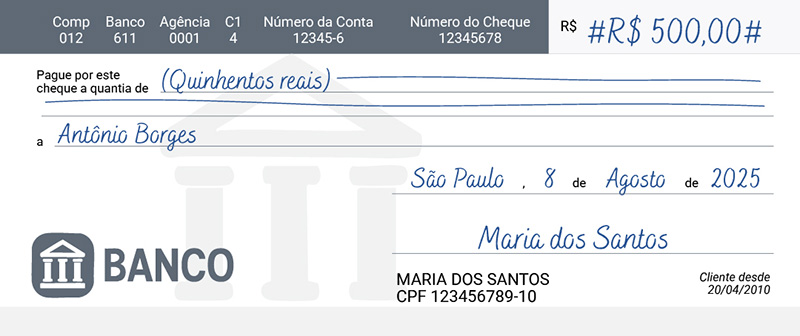

Exemplo de cheque preenchido:

Preencher um cheque de forma correta exige atenção a detalhes que evitam erros e fraudes. O valor deve ser inserido em algarismos no campo apropriado e por extenso na linha inferior, sem divergências entre as duas formas. Um cuidado comum para evitar adulterações é usar símbolos antes e depois dos números, como #1500#, dificultando alterações manuais.

No campo destinado ao beneficiário, insira o nome completo da pessoa ou empresa que receberá o pagamento. Evite abreviações ou nomes genéricos como “ao portador”, pois isso reduz a segurança da operação. Em seguida, registre corretamente a data e a cidade de emissão, sem rasuras.

A assinatura precisa ser igual à registrada no banco. Se houver diferença, o cheque será devolvido por divergência de assinatura. Caso haja dúvidas sobre como o banco reconhece sua assinatura, é possível consultá-la na agência para evitar problemas futuros.

Outra dica importante é utilizar caneta de tinta azul ou preta permanente, pois facilita a verificação do documento e inibe alterações. Um preenchimento cuidadoso contribui para a aceitação do cheque e reduz o risco de devolução, protegendo a imagem e as finanças da empresa.

Como resolver quando um cheque é devolvido?

Resolver a situação de um cheque devolvido exige ação rápida e compreensão do motivo que causou o problema. Primeiramente, é preciso identificar o código de devolução informado pelo banco. Se o erro estiver relacionado a preenchimento incorreto, como rasura ou valor inconsistente, o mais indicado é emitir um novo cheque com os dados corretos após recuperar a folha devolvida.

Nos casos de devolução por insuficiência de fundos, é importante revisar o saldo da conta, verificar movimentações recentes e, se necessário, fazer um depósito para que o beneficiário possa reapresentar o cheque. O prazo para reapresentação varia conforme o banco, e a empresa precisa se comunicar com o fornecedor ou prestador de serviço para manter a relação comercial transparente. Confira dicas de como regularizar por motivo de devolução:

Não reconhece o uso do cheque?

Quando o problema for mais grave, como fraude ou uso indevido do talão, o ideal é acionar o banco imediatamente, registrar um boletim de ocorrência (se for o caso) e buscar alternativas de pagamento seguras. Em qualquer cenário, oferecer ao beneficiário outras formas de quitação, como transferência bancária ou Pix, pode ajudar a preservar o vínculo comercial e evitar protestos ou ações judiciais.

Manter registros de todas as tentativas de resolução é importante para proteger a empresa em eventuais disputas. Lembre-se de que, seja qual for a opção de resolução adotada por você, ela deverá ser feita o mais rápido possível para manter a reputação de sua empresa intacta e evitar que o beneficiário conteste o cheque e possa causar prejuízos legais e prejudicar o score de sua instituição.

Quando um cheque é devolvido, significa que houve algum problema que impediu o banco de efetuar o pagamento. Para evitar isso, é imprescindível que o preenchimento da folha de cheque seja feito com atenção e cuidado.

Aproveite para conferir também o material que preparamos sobre a gestão do fluxo de caixa e continue aprendendo com a gente!