Em um país conhecido pela complexidade do regime fiscal, é fácil se perder enquanto empreendedor nas principais obrigações e cumprimentos com as alíquotas nacionais. Um dos temas que costuma despertar muitos questionamentos nesse campo é o de ISS, ou Imposto Sobre Serviços.

Para ajudá-lo a navegar com segurança nesse cenário, separamos um conteúdo didático a respeito das informações sobre essa tributação. Continue a leitura e confira o que é o ISS, como funciona, quem deve pagá-lo, como fazer o seu cálculo e o reflexo da reforma tributária no ISS. Ao final, confira ainda qual ferramenta pode ajudá-lo a manter um controle dessas transações com precisão!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é ISS e qual a sua função?

- Quem deve pagar o ISS: o prestador ou o tomador?

- Como o ISS funciona?

- Como o cálculo do ISS é feito?

- Como varia o recolhimento nas modalidades de tributação?

- Quais são as consequências para quem não paga o ISSQN?

- ISS e planejamento estratégico: o impacto no crescimento empresarial

- Reforma tributária e o ISS: o que muda para as empresas?

- Conheça a solução Consulta Serasa

O que é ISS e qual a sua função?

O Imposto Sobre Serviços, também conhecido como ISSQN (Imposto Sobre Serviços de Qualquer Natureza), é um tributo de competência municipal e do Distrito Federal, regulamentado pela Lei Complementar nº 116/2003. Seu objetivo é arrecadar sobre atividades de prestação de serviços listadas em lei, como consultoria, manutenção, assessoria e transportes urbanos.

Ela pode vir ainda sob a nomenclatura de ISSQN, que significa Imposto Sobre Serviços de Qualquer Natureza e que, aos poucos, tem deixado de ser adotado. Ambas se referem ao mesmo ponto, que é o de recolhimento de tributo por parte das unidades federativas, e se aplicam às transações que estejam relacionadas à prestação de um serviço por todo o Brasil.

O ISS não se aplica às mercadorias, que são tributadas pelo ICMS, apenas aos serviços, mesmo que haja fornecimento de produtos envolvidos. A lista anexa da LC 116/2003 define os serviços tributáveis, e os municípios têm autonomia para fiscalizar e arrecadar o imposto conforme suas próprias alíquotas.

Em termos funcionais, o ISS compõe parte da receita dos municípios, o que o torna um tributo estratégico para a manutenção dos serviços públicos locais. Por isso, os órgãos fiscais municipais costumam manter rigoroso controle sobre as empresas estabelecidas em suas regiões.

Quem deve pagar o ISS: o prestador ou o tomador?

O pagamento do ISS recai, em regra, sobre o prestador do serviço. Isso significa que a empresa ou o profissional autônomo que executa o serviço é responsável por recolher o imposto ao município. No entanto, existem exceções definidas por legislação local ou por disposição contratual, em que o tomador do serviço é quem assume a responsabilidade do recolhimento, por exemplo, em casos de substituição tributária.

Na prática, quando uma empresa contrata um serviço de outro município, pode ser obrigada a reter e recolher o ISS para sua própria localidade, especialmente se o prestador não estiver devidamente inscrito no cadastro municipal.

Também existem serviços que têm o local de incidência do ISS diferente da sede do prestador, como explica a Lei Complementar nº 175/2020, que regulamenta o recolhimento do imposto por empresas de cartão de crédito, planos de saúde e consórcios.

Outro caso em que isso não se aplica é para negócios que, mesmo atuando no país, prestam serviços exclusivamente internacionais e que não geram impactos internos. Qualquer possível exceção deverá ser definida pelos municípios, que também possuem autonomia para inclusão de modalidades que podem estar isentas.

Então, se estiver com dúvidas, procure diretamente a cidade de registro do negócio e garanta o seguimento de todas as recomendações.

Como funciona a substituição tributária do ISS na prática?

A substituição tributária do ISS (Imposto Sobre Serviços) é um modelo em que a obrigação de recolher o imposto não é do prestador, mas do tomador do serviço. Na prática, isso significa que a empresa que contrata o serviço retém o valor do ISS na fonte e o recolhe diretamente ao município competente. Essa sistemática é comum quando o prestador está em uma cidade diferente da empresa contratante ou quando há previsão na legislação local para retenção.

Por exemplo, imagine uma empresa de marketing digital com sede em Belo Horizonte que presta serviços para uma indústria localizada em São Paulo. Mesmo que o serviço seja executado em Minas Gerais, o município de São Paulo pode exigir que a indústria retenha o ISS e o pague diretamente à prefeitura paulista. Nessa situação, o prestador não recolhe o imposto, ele recebe o valor do serviço já com o desconto referente ao ISS.

Esse modelo visa evitar disputas entre municípios e facilitar o recolhimento em operações interestaduais. No entanto, pode impactar diretamente o fluxo de caixa das empresas, principalmente as pequenas, que deixam de receber o valor integral. Além disso, a falta de uniformidade entre as prefeituras exige atenção às regras específicas de cada localidade para evitar autuações ou recolhimentos indevidos.

Como o ISS funciona?

Por possuir uma competência municipal, o ISS sofre alterações relacionadas a valores e cálculos de taxas, tendo um número mínimo de 2% e máximo de 5% para a cobrança. Essa porcentagem é determinada conforme a cidade onde o profissional prestou o trabalho ou a região onde ele possui o registro do negócio, a depender do nicho de atuação e do segmento em que se enquadra.

Para empresas ancoradas no Lucro Real ou Presumido, o ISS é arrecadado todos os meses. Já para profissionais autônomos, esse recolhimento é efetuado após a emissão da nota. Além disso, o município pode aplicar diferentes alíquotas para cada tipo de serviço conforme sua legislação.

Mas, se estivermos nos referindo a um MEI (Microempreendedor Individual), a coleta se dá com a emissão fixa do DAS, Documento de Arrecadação do Simples Nacional e é calculado de forma diferente. Essa modalidade de guia única é replicada para organizações estruturadas pelo Simples Nacional.

Como o cálculo do ISS é feito?

Por ser uma taxa variável, o cálculo para o ISS segue o valor determinado pela cidade. Como fórmula, considere:

Valor total do serviço prestado × A porcentagem definida pelo município = Montante a ser pago para o ISS.

Para calcular o ISS, a empresa deve identificar a alíquota correspondente e aplicar sobre o valor da nota fiscal emitida. Por exemplo, se uma empresa emite uma nota de R$ 10.000,00 referente a serviços de consultoria em um município que aplica 4% de ISS, o valor devido será de R$ 400,00.

O site do Tribunal de Contas da União e dos próprios municípios disponibilizam tabelas atualizadas com as alíquotas aplicáveis por atividade. Vale lembrar que é responsabilidade do contribuinte manter as informações fiscais atualizadas e emitir corretamente as notas fiscais eletrônicas (NFS-e). Para garantir que o seu negócio esteja em dia com as responsabilidades fiscais, não deixe de buscar um profissional da área contábil para auxiliá-lo.

Como varia o recolhimento nas modalidades de tributação?

Empresas no Simples Nacional têm o ISS incluído no DAS, conforme a faixa de receita e o anexo em que se enquadram. A alíquota total inclui todos os tributos federais, estaduais e municipais. Já no Lucro Presumido e Lucro Real, o ISS deve ser recolhido separadamente e apurado mensalmente com base nas notas fiscais emitidas.

Essas diferenças exigem planejamento tributário adequado. Empresas que têm alíquotas elevadas de ISS ou prestam serviços em várias cidades devem considerar o impacto do imposto na composição de preço e na margem de lucro. Em muitos casos, a escolha do regime de tributação impacta diretamente a competitividade e a rentabilidade da empresa.

Quais são as consequências para quem não paga o ISSQN?

A omissão ou o recolhimento incorreto do ISS pode gerar autuações fiscais, inscrição em dívida ativa municipal, multas e juros, além da negativação da empresa e impedimento de emitir certidão negativa de débito (CND). Sem esse documento, é inviável participar de licitações, acessar crédito ou formalizar contratos com grandes clientes.

As sanções aplicadas em casos de falta de prestação e repasse do tributo de Imposto Sobre Serviço variam conforme a legislação da unidade federativa em questão. A legislação municipal prevê sanções administrativas que vão desde a suspensão do alvará de funcionamento até o fechamento do estabelecimento.

Além disso, órgãos como o TCU e a Receita Federal têm ampliado a cooperação com as prefeituras para fiscalização cruzada de informações, o que aumenta o risco de penalidades para contribuintes em débito.

ISS e planejamento estratégico: o impacto no crescimento empresarial

Compreender a estrutura do ISS não se resume a cumprir uma obrigação legal. Trata-se de um movimento estratégico que influencia diretamente o crescimento, a rentabilidade e a longevidade das empresas. Pequenas e médias empresas devem acompanhar de perto sua tributação, mapear oportunidades de enquadramento tributário mais vantajoso e integrar as rotinas fiscais ao controle financeiro.

Na dúvida, é recomendável contar com assessoria contábil experiente e usar ferramentas de análise de risco e dados, como as disponibilizadas pela Serasa Experian, para consolidar uma atuação profissional e sólida no mercado.

A regularidade do ISS fortalece a imagem da empresa, facilita o acesso a crédito e cria um ambiente propício para parcerias estratégicas. A informação tributária bem administrada é um diferencial competitivo relevante para quem busca evoluir no mercado brasileiro.

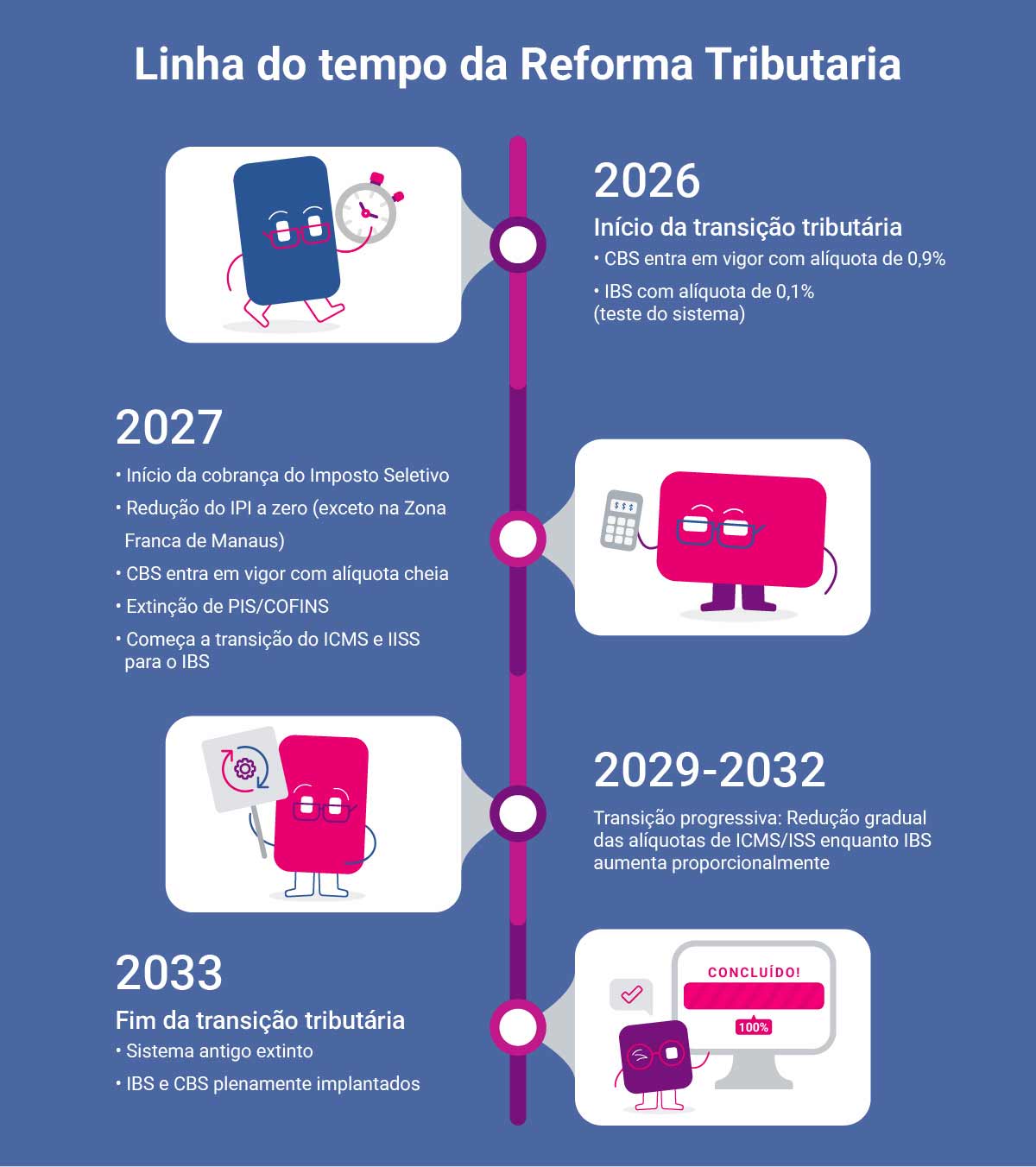

Reforma tributária e o ISS: o que muda para as empresas?

A reforma tributária aprovada em 2023 propõe a unificação de tributos sobre o consumo, entre eles o ISS, que hoje é de competência municipal. A ideia é substituir impostos como PIS, Cofins, ICMS e ISS por dois novos tributos: a Contribuição sobre Bens e Serviços (CBS), de competência federal, e o Imposto sobre Bens e Serviços (IBS), de competência estadual e municipal.

O ISS será absorvido gradualmente pelo IBS, em um processo de transição previsto para ocorrer entre 2026 e 2033. A mudança mais significativa para as empresas está na simplificação e na padronização das regras. O IBS será cobrado no destino, ou seja, no local onde o serviço é consumido, e não mais na origem. Isso deve reduzir conflitos entre municípios e empresas, além de facilitar o planejamento tributário.

Também está prevista a criação de um sistema único de arrecadação, o que deve diminuir a burocracia, especialmente para negócios que prestam serviços em várias cidades. Segundo o Ministério da Fazenda, a alíquota final do novo sistema poderá ficar entre 25% e 27%, somando todos os tributos. No entanto, optantes pelo Simples Nacional continuarão com tratamento diferenciado.

Mesmo assim, as empresas precisarão se adaptar a novos procedimentos fiscais e operacionais. O texto da reforma prevê uma fase de testes a partir de 2026, com cobrança real do IBS e da CBS iniciando em 2027 e transição concluída até 2033.

Conheça a solução Consulta Serasa

Se você possui uma empresa prestadora de serviços, certamente já se perguntou de que forma conseguir fazer uma gestão precisa da sua cartela de clientes, principalmente se estiver enquadrado enquanto empresa de pequeno ou médio porte, certo?

É pensando nisso que nós apresentamos a ferramenta Consulta CNPJ E CPF Serasa, com quatro modalidades de pesquisas que qualificam ainda mais sua carteira de consumidores, permitindo que você consiga ter informações precisas sobre histórico de pagamentos, dívidas e demais formações que trazem segurança para sua gestão.

Assim, você pode aplicá-la para conhecer melhor esses parceiros e ter uma condução financeira dos tributos certeira, incluindo a de recolhimento do ISS, protegendo e garantindo as transações dos serviços prestados.

Se você gostou de ficar por dentro do tema, não deixe de acompanhar nosso blog e encontre sempre informações e discussões pertinentes para sua empresa. Até mais!