A Reforma Tributária marca uma das maiores mudanças no sistema tributário nacional: substituição gradual de PIS, Cofins, ICMS, ISS e parte do IPI pela CBS, IBS e IS.

O novo modelo será implementado de forma progressiva até 2033, mas os primeiros efeitos já começam em 2026, especialmente no modo de cobrança dos impostos sobre o consumo.

Você sabe como essas mudanças vão impactar a rotina da sua empresa — do preço dos produtos até a emissão de notas fiscais? Entender a Reforma Tributária não é mais opcional: é essencial para manter a competitividade e evitar surpresas no caixa. Continue lendo e descubra o que muda já em 2026 e como preparar o seu negócio.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- O que é a Reforma Tributária?

- Nova estrutura de impostos: o que muda com a CBS e IBS e o Imposto Seletivo?

- Cronograma de implementação da reforma tributária até 2033

- Crédito financeiro amplo

- A reforma tributária vai aumentar ou reduzir a carga de impostos?

- Quais são os desafios da Reforma Tributária? Como passar por esse período sem ser afetado negativamente?

- Riscos de erro na classificação tributária e multas

- Contratos, margens e precificação: uma nova contabilidade

- Capacitação de colaboradores: uma medida preventiva indispensável

- Atualização de sistemas será inevitável: do ERP à nota fiscal

- Como a reforma tributária afeta as MEIs e optantes do Simples Nacional?

- E para grandes empresas? O que afeta?

- Compliance, sistemas e governança

- Cadeia de suprimentos e footprint

- Fim/revisão dos incentivos de ICMS e compensações

- Precificação e contratos

- Risco, contencioso e padronização

O que é a Reforma Tributária?

A Reforma Tributária é um conjunto de mudanças nas regras de arrecadação de tributos no Brasil, com o objetivo de simplificar, tornar mais transparente e eficiente o sistema tributário, tanto para o governo quanto para os contribuintes. Na prática, isso significa reduzir a quantidade de tributos, revisar a forma de cobrança e redefinir como a arrecadação será compartilhada entre União, estados e municípios.

O tema ganhou destaque com a promulgação da Emenda Constitucional nº 132/2023, publicada em dezembro de 2023, e sua posterior regulamentação pela Lei Complementar nº 214/2025. Trata-se da maior modernização do sistema tributário em décadas, com efeitos que já exigem atenção imediata das empresas em seu planejamento de médio e longo prazo.

Hoje, o Brasil é conhecido por ter um dos sistemas mais complexos do mundo, com inúmeros tributos federais, estaduais e municipais incidentes sobre o consumo. Essa estrutura aumenta a burocracia e os custos de conformidade, especialmente para pequenas e médias empresas.

O novo modelo começará a ser implementado em 2026, com um período de transição que se estende até 2033. Durante essa fase, será necessário ajustar processos fiscais, sistemas de emissão de notas e estratégias de precificação. A adesão não será opcional: as novas regras valerão para todas as empresas, independentemente do porte ou setor de atuação.

Nova estrutura de impostos: o que muda com a CBS e IBS e o Imposto Seletivo?

A principal mudança trazida pela Reforma Tributária é a substituição de cinco dos principais tributos por dois novos principais: CBS e IBS além da criação do Imposto Seletivo (IS).

· A CBS (Contribuição sobre Bens e Serviços) será arrecadada exclusivamente pela União, substituindo PIS, Cofins e parte do IPI.

· O IBS (Imposto sobre Bens e Serviços) será arrecadado por estados e municípios, substituindo ICMS e ISS, com gestão compartilhada por meio de um Comitê Gestor Nacional.

· O Imposto Seletivo (IS) será de competência federal e substituirá parcialmente o IPI, incidindo sobre produtos e serviços considerados prejudiciais à saúde ou ao meio ambiente, como cigarros, bebidas alcoólicas, combustíveis fósseis e bens de luxo.

Todos seguem o modelo de Imposto sobre Valor Agregado (IVA), com incidência sobre o consumo e direito a crédito em todas as etapas da cadeia produtiva, respeitando o princípio da não cumulatividade.

Uma das mudanças estruturais mais relevantes é a adoção da tributação no destino, ou seja, o imposto será devido no local onde o bem ou serviço for efetivamente consumido e não onde foi produzido ou prestado. Essa lógica busca promover maior equilíbrio federativo e impacta especialmente empresas prestadoras de serviços localizadas em estados com menor consumo.

Além disso, o modelo de crédito financeiro integral exigirá uma apuração mais rigorosa e transparente, com maior controle sobre as operações e os documentos fiscais.

As alíquotas ainda estão em definição, considerando ajustes e benefícios específicos previstos na regulamentação, conforme o Ministério da Fazenda.

Cronograma de implementação da reforma tributária até 2033

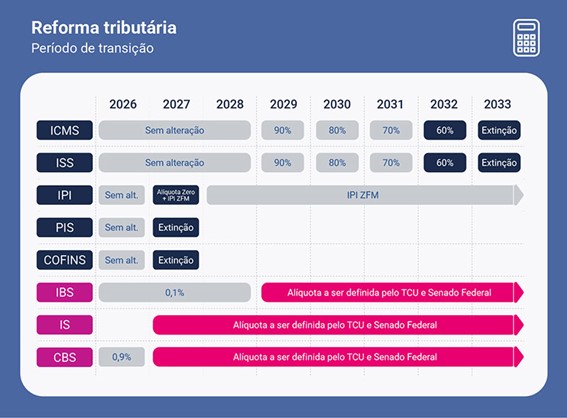

A transição para o novo sistema tributário será gradual, entre 2026 e 2033, permitindo que empresas, governos e contribuintes se adaptem às novas regras.

Em 2026, terá início a cobrança da CBS (Contribuição sobre Bens e Serviços), com alíquota reduzida de 0,9%, conforme previsto no art. 346 da Lei Complementar nº 214/2025. Nesse primeiro momento, a CBS coexistirá com o PIS e a Cofins, garantindo um período de adaptação. A partir de 2027, a CBS substituirá integralmente esses tributos federais.

Já a transição do ICMS e do ISS para o IBS (Imposto sobre Bens e Serviços) será mais longa: terá início também em 2026, com alíquota simbólica de 0,1% (art. 343 da LC nº 214/2025), mas sua aplicação plena ocorrerá apenas em 2033. A regulamentação detalhada do IBS ainda dependerá de lei complementar específica.

Durante esse período, o país conviverá com dois sistemas tributários simultaneamente, exigindo atenção redobrada das empresas na apuração, escrituração e emissão de documentos fiscais. A base de cálculo da CBS será o valor da operação, excluídos descontos incondicionais e encargos financeiros, conforme art. 12 da LC nº 214/2025.

A transição será acompanhada pelo Comitê Gestor Nacional do IBS e por sistemas digitais de compensação financeira entre os entes federativos, estruturados para garantir implementação coordenada e minimizar desequilíbrios regionais.”

Crédito financeiro amplo

O novo modelo assegura o direito ao crédito financeiro para todos os contribuintes, inclusive optantes do Simples Nacional em determinadas operações, conforme previsto na LC nº 214/2023 (arts. 16 a 21). Isso permite o aproveitamento integral de valores pagos nas etapas anteriores da cadeia produtiva, reduzindo o custo efetivo da carga tributária sobre o consumo.

A reforma tributária vai aumentar ou reduzir a carga de impostos?

A carga tributária total não deve aumentar. A proposta tem como foco a neutralidade fiscal, ou seja, manter o nível de arrecadação do governo, mas com mais eficiência e menor custo de conformidade.

No entanto, empresas que hoje operam em setores com muitos incentivos podem sentir aumento da carga, enquanto negócios em áreas mais penalizadas pela cumulatividade podem se beneficiar.

Segundo o Ministério da Fazenda, a alíquota média prevista para os dois tributos (CBS e IBS) deve ficar em torno de 25,45% (cenário factível) e 27% (cenário conservador). Mas os detalhes dependerão das leis complementares, que ainda estão sendo discutidas em 2025.

Com a nova estrutura, espera-se um ambiente mais favorável ao crescimento de PMEs, principalmente fora dos grandes centros. A tributação no destino favorece empresas localizadas em regiões consumidoras, além de promover mais equilíbrio na competição entre estados e municípios.

Segundo o Ministério da Fazenda, a simplificação trará ganhos de produtividade equivalentes a 12% do PIB em 15 anos, com aumento da competitividade e previsibilidade. Isso deve refletir em maior segurança jurídica e redução de litígios tributários, que hoje consomem recursos consideráveis do setor empresarial.

Quais são os desafios da Reforma Tributária? Como passar por esse período sem ser afetado negativamente?

Como já abordamos a transição até 2033 será gradual, mas demandará adequações técnicas e operacionais já a partir de 2026. Para empresas com pouca estrutura contábil, esse período pode representar tanto um risco quanto uma oportunidade. Confira os impactos nas áreas de negócios:

Sistemas

Adequação de sistemas fiscais e ERP às novas regras. Gestão do Master Data para garantir cadastros e informações consistentes no processo de mudança.

Procurement

Análise dos impactos da não cumulatividade e dos preços relativos na cadeia de valor. Avaliação do efeito das compras nos saldos credores e da eventual necessidade de mudança de fornecedores.

Finanças

Revisão das projeções de créditos tributários e dos critérios contábeis para reconhecimento. Avaliação do impacto da Reforma na carga tributária e incorporação desses cenários em forecasts de resultado, caixa e captação de recursos.

Legal

Atualização de contratos com clientes e fornecedores para refletir as novas regras. Revisão de processos tributários indiretos em aberto, buscando melhor estratégia de monetização futura.

Tax

Adequação dos parâmetros e processos fiscais à Reforma Tributária, com investimentos em automação para maior agilidade. Revisão da estrutura de pessoas e capacitações no período de transição, além da reavaliação organizacional no Brasil.

Estratégia

Planejamento estratégico ajustado à Reforma, considerando concorrência, clientes, custos, pricing e M&A. Avaliação de rentabilidade, geração de caixa, riscos e integração em processos de fusões e aquisições.

Manufatura e Logística

Reorganização de fábricas e centros de distribuição para maior eficiência operacional. Busca por redução de custos, prazos de entrega, emissões de carbono e capital imobilizado em estoques.

Marketing

Revisão da estratégia de precificação diante da nova carga tributária e dos impactos na demanda. Desenvolvimento de modelos modernos de preço em diferentes formatos de negócio (B2B, B2C, D2C etc.) para ganho competitivo.

Riscos de erro na classificação tributária e multas

Com o novo modelo, a correta classificação de bens e serviços torna-se ainda mais importante. A CBS e o IBS preveem diferentes alíquotas conforme o setor e a atividade econômica. Um erro nessa etapa pode gerar pagamentos indevidos, além de autuações fiscais e penalidades.

Empresas que não contam com uma equipe contábil estruturada devem ficar atentas: a Lei Complementar nº 68/2024, que regulamenta a reforma, prevê sanções administrativas para quem não cumpre as novas exigências. Isso inclui multas por descumprimento da obrigação de destacar corretamente os tributos na nota fiscal e pela não apuração adequada do crédito.

Para evitar erros, será necessário conhecer profundamente a tabela de alíquotas, a cesta básica nacional e os regimes especiais que poderão ser aplicados a determinados setores.

Contratos, margens e precificação: uma nova contabilidade

A adoção do IVA exigirá revisão de contratos, margens de lucro e estruturas de precificação. Como a nova carga tributária pode variar conforme o setor e o regime de tributação, empresas que operam com margens apertadas devem refazer seus cálculos. Um exemplo é o setor de serviços, que pode sofrer aumento de carga tributária por conta do modelo uniforme de crédito.

Além disso, contratos de longo prazo com valores fixos ou cláusulas relacionadas a tributos precisarão ser revistos. Negócios que dependem de fornecedores em estados diferentes também deverão considerar a mudança de regime de origem para destino, o que pode afetar o custo final do produto. Recomenda-se que empresas realizem simulações com diferentes cenários de alíquota para avaliar os impactos em seu modelo de negócio.

Capacitação de colaboradores: uma medida preventiva indispensável

A transição para CBS e IBS exige domínio técnico de conceitos tributários atualizados, tanto para evitar erros quanto para aproveitar os benefícios do novo sistema. A capacitação dos colaboradores envolvidos na apuração e escrituração fiscal será uma medida indispensável.

Diante da reforma, esse investimento passará a ser estratégico. As mudanças na forma de preenchimento das obrigações acessórias e a nova estrutura de créditos exigirão profissionais preparados para lidar com mais complexidade e menos margem para erro.

Atualização de sistemas será inevitável: do ERP à nota fiscal

Para que as empresas consigam operar dentro do novo sistema, será indispensável investir na atualização de sistemas de ERP (Enterprise Resource Planning) e emissão de notas fiscais eletrônicas. Como a base de cálculo dos tributos mudará, os softwares precisarão estar preparados para lidar com a nova lógica de apuração do imposto.

Essa atualização não se limita a aspectos técnicos: ela também exige reestruturação de processos internos, treinamento das equipes fiscais e análise das regras de retenção e substituição tributária. Para pequenas e médias empresas que ainda utilizam sistemas manuais ou desatualizados, essa etapa pode representar um desafio orçamentário considerável.

De acordo com a Confederação Nacional da Indústria (CNI), cerca de 40% das empresas de pequeno porte ainda não utilizam sistemas de ERP. Com a nova legislação, operar sem esse tipo de solução se tornará praticamente inviável.

Como a reforma tributária afeta as MEIs e optantes do Simples Nacional?

Microempreendedores Individuais (MEIs) e empresas enquadradas no Simples Nacional continuarão existindo e sendo tratados de forma diferenciada. A Emenda Constitucional determina que deve haver um tratamento favorecido, mas a forma exata ainda será definida por legislação complementar.

Embora a estrutura do Simples Nacional permaneça válida, a LC nº 214/2023 já traz dispositivos que impactam empresas desse regime. Por exemplo, empresas do Simples poderão gerar créditos de CBS para seus compradores, o que exigirá mais atenção ao cumprimento das obrigações acessórias e à correta emissão das notas fiscais, principalmente em operações interestaduais.

E para grandes empresas? O que afeta?

A Reforma Tributária já é uma realidade e promete simplificar o sistema, reduzir disputas e aumentar a competitividade do Brasil no longo prazo. Porém, para as grandes empresas, os impactos vão muito além da adaptação fiscal: envolvem ajustes em sistemas, cadeia de suprimentos, contratos e até estratégias financeiras.

A seguir, destacamos os principais pontos de atenção que grandes corporações devem considerar nesse processo de transição.

Compliance, sistemas e governança

A padronização trazida pelo novo modelo tributário pode reduzir complexidades, mas exige um esforço considerável de adaptação. Sistemas ERP, parametrização de notas fiscais, escrituração e controles terão de ser atualizados para refletir a lógica de tributação no destino.

Consultorias como a KPMG alertam para impactos em contabilidade — como a forma de considerar tributos “por fora” do preço —, além de possíveis efeitos em margens e no fluxo de caixa, dependendo do momento de aproveitamento dos créditos.

Cadeia de suprimentos e footprint

Com a tributação migrando para o destino, perde força a lógica de instalar fábricas e centros de distribuição apenas para obter incentivos fiscais estaduais. Grandes grupos deverão reavaliar sua malha logística, rotas e contratos, buscando eficiência a partir do custo final para o cliente. (Fonte: Migalhas)

Fim/revisão dos incentivos de ICMS e compensações

A chamada “guerra fiscal” entre estados tende a se encerrar. Os benefícios de ICMS serão gradualmente substituídos e, para reduzir os impactos, foi criado o Fundo de Compensação de Benefícios Fiscais, válido entre 2029 e 2032 para contratos em vigor. Esse ponto afeta diretamente grupos com operações beneficiadas por incentivos de longo prazo. (Fonte: Legislação do Senado).

Precificação e contratos

A não-cumulatividade mais ampla e a aplicação de alíquotas diferenciadas exigirão uma revisão completa na precificação de produtos e serviços. Empresas precisarão incluir cláusulas de repasse de tributos em contratos B2B e B2C, além de realizar simulações em diferentes cenários — incluindo regimes especiais e o novo Imposto Seletivo. (Fonte: Serviços e Informações do Brasil)

Risco, contencioso e padronização

Um dos grandes benefícios esperados é a redução da litigiosidade tributária, que hoje consome tempo e recursos das empresas. Contudo, durante a fase de implementação, será fundamental fortalecer a governança e instituir estruturas de PMO tributário, garantindo o alinhamento entre áreas e conformidade com as novas regras. (Fonte: Serviços e Informações do Brasil)

Embora a Reforma traga mudanças para todos, alguns efeitos são mais relevantes para grandes corporações:

- Incentivos estaduais: a eliminação ou compensação atinge especialmente empresas que usufruíam de benefícios vultosos de ICMS. Pequenas raramente possuem contratos desse tipo. (Fonte: Legislação do Senado)

- Escala de ajuste sistêmico: multinacionais e grupos que operam em diversos estados terão projetos mais complexos de ERP, cadastros e documentos fiscais, com custos e esforço muito superiores aos de pequenas empresas. (Fonte: Portal Contábeis)

- Gestão de créditos e capital de giro: cadeias longas e volumes elevados tornam a conciliação e o aproveitamento dos créditos tributários mais sensíveis. O mercado alerta para atenção especial aos efeitos de caixa durante a transição. (Fonte: KPMG)

A reforma tributária marca uma transformação profunda no sistema fiscal brasileiro. Para pequenas e médias empresas, representa um novo ciclo de desafios e oportunidades. Preparar-se com antecedência, buscar informação qualificada e rever processos internos será determinante para aproveitar os benefícios e reduzir riscos.

A reforma tributária já está em curso e trará mudanças profundas na forma como empresas brasileiras lidam com tributos. Mais do que entender os novos nomes de impostos, as empresas devem adaptar processos, rever estratégias e planejar o futuro com base em dados confiáveis.

Se você quer se aprofundar em como organizar melhor sua rotina fiscal e aproveitar ao máximo esse novo cenário, confira também o conteúdo sobre como criar planejamento tributário na sua empresa!