A Emenda Constitucional nº 132/2023 marcou o início de uma transformação profunda no sistema de tributos sobre o consumo no Brasil. Para as pequenas e médias empresas, o momento exige atenção e planejamento. A transição será obrigatória e começa com a regulamentação detalhada que está em construção no Congresso Nacional.

A nova lógica tributária busca simplificar processos, dar mais transparência e diminuir distorções entre setores e regiões. No entanto, até que o novo modelo entre em funcionamento pleno, o cronograma prevê etapas específicas entre 2023 e 2033. Entender esse caminho é estratégico para empresários que desejam se antecipar às mudanças e tomar decisões com mais segurança.

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

- Fase atual (2023–2025): regulamentação da reforma tributária

- 2026: início da cobrança teste da CBS e IBS

- 2027: fim do PIS e Cofins e entrada plena da CBS

- 2029 a 2032: transição gradual de ICMS e ISS para IBS

- 2033: implementação plena do novo sistema tributário

- O que muda para pequenas e médias empresas com a reforma tributária?

- Oportunidades e riscos da transição

Fase atual (2023–2025): regulamentação da reforma tributária

A fase em andamento envolve a criação das leis complementares que detalham pontos fundamentais da EC 132/2023. Entre os principais instrumentos, está a futura Lei Complementar nº 214/2025, que deve estruturar o funcionamento da CBS (Contribuição sobre Bens e Serviços), do IBS (Imposto sobre Bens e Serviços) e do modelo de transição federativa e setorial.

Até o fim de 2025, o foco está na definição das alíquotas de referência, regras de crédito tributário, regimes específicos para setores sensíveis (como educação, saúde, transporte coletivo e agronegócio), além dos critérios de distribuição da arrecadação entre União, estados e municípios.

A regulamentação também detalha como será feita a devolução de tributos a pessoas físicas de baixa renda por meio do mecanismo chamado cashback tributário e define parâmetros para o Comitê Gestor do IBS, que será responsável por centralizar a arrecadação estadual e municipal.

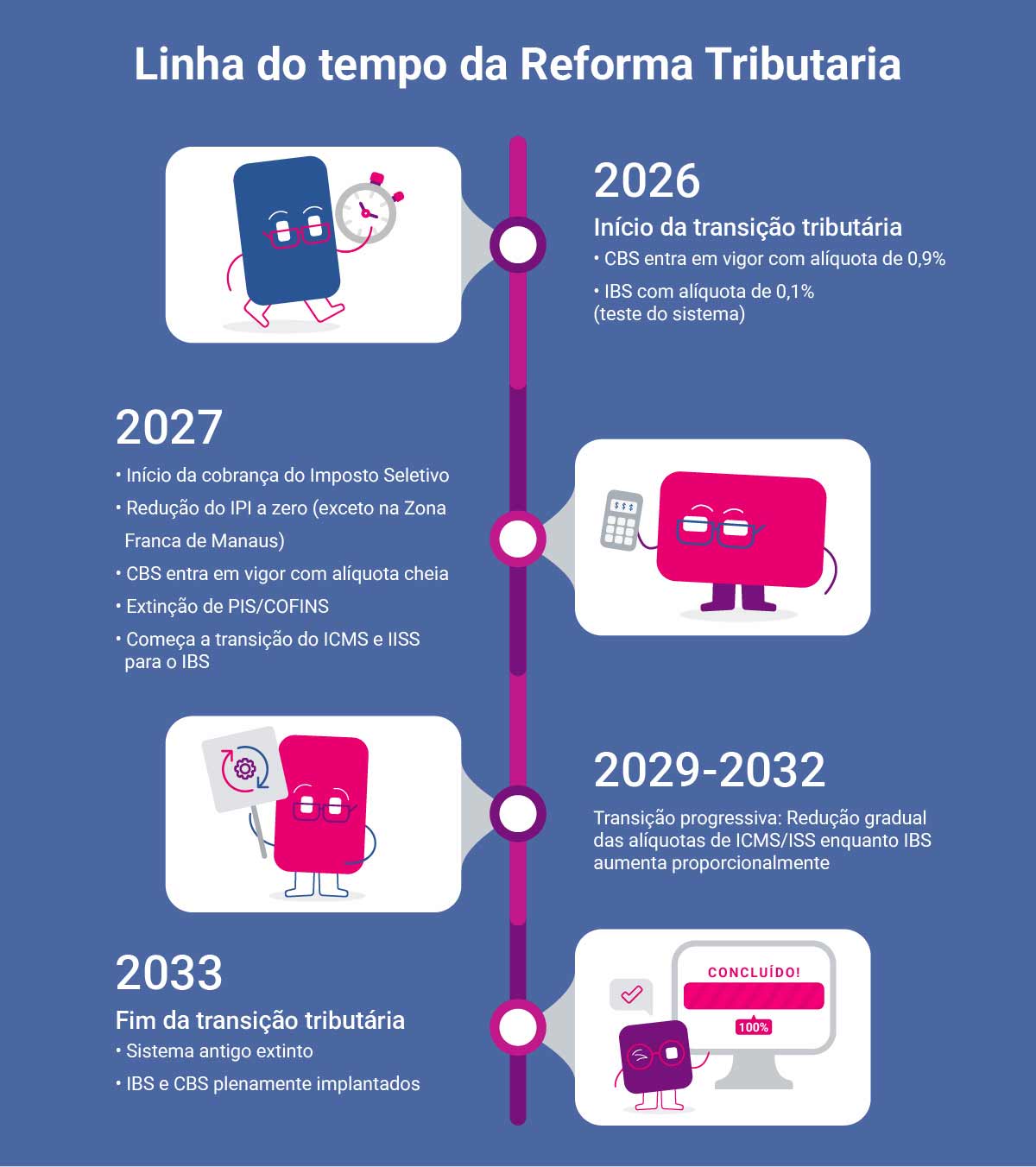

2026: início da cobrança teste da CBS e IBS

A partir de 1º de janeiro de 2026, começa o período de testes do novo modelo, com a cobrança da CBS à alíquota de 0,9% e do IBS à alíquota de 0,1%, ambas de forma simbólica. A proposta tem caráter pedagógico e serve para que empresas e entes federativos ajustem seus sistemas e avaliem a aplicação das regras em ambiente real, mas com impacto financeiro reduzido.

Esse momento de transição prática será decisivo para que escritórios contábeis, ERPs e sistemas fiscais empresariais se adaptem ao novo formato de apuração e recolhimento, baseado no destino da mercadoria ou serviço e na não cumulatividade plena de créditos.

2027: fim do PIS e Cofins e entrada plena da CBS

O ano de 2027 traz uma mudança mais significativa, entram em vigor as alíquotas definitivas da CBS, que substituirá o PIS e a Cofins. A transição exigirá um redesenho dos controles contábeis, pois haverá alteração na base de cálculo, na forma de escrituração e nas obrigações acessórias.

Esse novo tributo federal será apurado em regime de débito e crédito, com possibilidade de ressarcimento mais transparente, o que tende a gerar ganhos de eficiência fiscal. No entanto, as empresas precisarão revisar suas cadeias de fornecimento e contratos, já que a carga tributária poderá mudar conforme o setor e a estrutura de insumos.

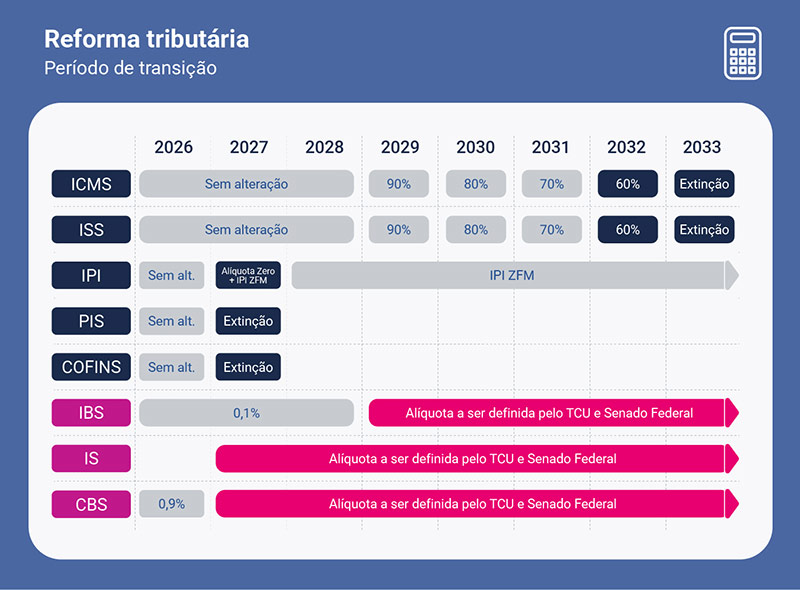

2029 a 2032: transição gradual de ICMS e ISS para IBS

A mudança nos tributos estaduais e municipais será mais lenta, entre 2029 e 2032, o ICMS (estadual) e o ISS (municipal) começam a ser substituídos progressivamente pelo IBS. O cronograma prevê que a alíquota do IBS será aplicada inicialmente sobre 10% do valor total da antiga carga tributária e aumentará até atingir 100% em 2033.

Tabela com cronograma da transição

|

Ano |

Porcentagem da alíquota de IBS sobre ICMS/ISS |

|---|---|

|

2029 |

10% |

|

2030 |

20% |

|

2031 |

30% |

|

2032 |

40% |

|

2033 |

100% (fim do ICMS e ISS) |

Infográfico com o período de transição até 2033

Esse modelo de transição suaviza o impacto para os entes federativos e para os negócios, que poderão reorganizar seus preços e modelos operacionais ao longo dos anos. Ainda assim, será necessário acompanhar as mudanças legais anualmente para evitar inconsistências no cumprimento das obrigações.

2033: implementação plena do novo sistema tributário

A partir de 2033, todos os tributos antigos sobre consumo — PIS, Cofins, ICMS, ISS e IPI — terão sido extintos. O sistema será baseado em dois tributos principais: CBS (federal) e IBS (estadual e municipal). Ambos terão base ampla, alíquota uniforme e aplicação no destino. A expectativa é de que o novo modelo traga mais neutralidade econômica e maior previsibilidade.

O que muda para pequenas e médias empresas com a reforma tributária?

Entre os impactos diretos para PMEs, estão: a substituição de cinco tributos por dois, com nova estrutura de cálculo, a obrigatoriedade de adaptação a um sistema eletrônico de apuração unificado, a possibilidade de crédito amplo, inclusive sobre bens de uso e consumo, e as novas regras para regimes específicos, como o Simples Nacional, que será mantido, mas precisará ser compatibilizado com as novas exigências da CBS e IBS.

É importante lembrar que mesmo empresas optantes pelo Simples Nacional poderão ter que lidar com obrigações relacionadas ao novo modelo em determinados casos, como nas operações interestaduais ou na comercialização com entes públicos.

Oportunidades e riscos da transição

A transição para o novo sistema tributário abre espaço para mais competitividade e redução de litigiosidade. No entanto, traz desafios operacionais significativos, especialmente para quem ainda não possui sistemas integrados ou acompanhamento técnico tributário.

Empresas que se anteciparem organizando seus fluxos fiscais, investindo em capacitação da equipe contábil e acompanhando as discussões legislativas estarão mais preparadas para evitar riscos e aproveitar os benefícios da modernização.

Quando a reforma tributária entra em vigor de fato?

A resposta depende do tributo analisado, a CBS entra de forma oficial em 2027, enquanto o IBS começa sua aplicação gradualmente entre 2029 e 2032. Em 2033, o novo modelo estará completamente implantado, encerrando o sistema atual de tributos sobre consumo.

Com a implementação escalonada da reforma tributária até 2033, o tempo se torna um ativo estratégico. Antecipar-se às mudanças não é apenas uma forma de reduzir riscos, mas também de transformar obrigações em oportunidades. Por isso, colocar em prática um bom planejamento tributário é mais do que necessário, é uma abordagem que traz vantagem competitiva.

Se você quer entender como organizar essa adaptação com mais segurança, vale a pena conferir o conteúdo completo sobre como colocar em prática um bom planejamento tributário disponível no nosso blog!