Aqui, você vai entender como fazer um recibo de pagamento, quais informações incluir, como formalizar a assinatura e quais cuidados observar para evitar problemas no futuro. Ao final, deixamos um convite para baixar nosso modelo gratuito e utilizá-lo sempre que precisar. Boa leitura!

Neste conteúdo você vai ler (Clique no conteúdo para seguir)

O que é um recibo de pagamento?

O recibo de pagamento é um documento que confirma que determinada quantia foi paga e recebida. Ele serve como comprovação em casos de cobrança indevida ou contestação, funcionando como um registro formal da transação. Sua validade é reconhecida juridicamente, desde que contenha as informações necessárias e a assinatura de quem recebeu o valor. Esse documento pode ser utilizado tanto por empresas quanto por pessoas físicas e não exige registro em cartório para ter valor legal.

Além de servir como prova, o recibo também ajuda na organização financeira, permitindo que empresas e prestadores de serviços mantenham um histórico detalhado das operações realizadas. Esse controle facilita o acompanhamento de pagamentos e recebimentos, auxiliando na gestão do fluxo de caixa.

Quais informações devem constar no recibo?

Deve conter todos os dados que identifiquem claramente as partes envolvidas, o valor pago e a finalidade da transação. Isso evita dúvidas e conflitos futuros. Os principais elementos que precisam constar são:

-

Nome completo e CPF ou CNPJ de quem paga e de quem recebe;

-

Valor numérico e por extenso, para evitar alteração ou má interpretação;

-

Data do pagamento;

-

Descrição do motivo do pagamento (ex.: prestação de serviço, venda de produto, aluguel, etc.);

-

Assinatura de quem recebe o valor.

O uso de caneta azul ou preta é recomendado para garantir legibilidade. Em transações digitais, é possível utilizar assinatura eletrônica com certificado digital, que tem validade jurídica reconhecida no Brasil.

Como preencher um recibo de pagamento?

O preenchimento de um recibo de pagamento deve ser feito com atenção para evitar erros. Primeiro, identifique corretamente as partes envolvidas na transação. Isso inclui o nome completo ou a razão social, além dos números de CPF ou CNPJ de quem está pagando e de quem está recebendo o pagamento.

Endereços também podem ser adicionados para maior detalhamento, principalmente em contratos mais formais ou de maior valor. A descrição do serviço ou produto deve ser clara e específica, indicando o que está sendo pago e, se necessário, o período ao qual a transação se refere. Por exemplo, “pagamento referente ao serviço de consultoria prestado no mês de julho” ou “aluguel do imóvel localizado na Rua X, referente ao mês de agosto”.

Na sequência, é importante inserir o valor pago, tanto em números quanto por extenso. Essa prática evita ambiguidades e previne fraudes ou alterações no documento. O valor por extenso prevalece legalmente em caso de divergência com o valor numérico, conforme previsto no Código Civil Brasileiro.

A data exata em que o pagamento foi realizado deve estar clara e precisa, pois é um dos dados fundamentais para comprovação da quitação em caso de auditorias, disputas ou controle interno.

A assinatura do recebedor é indispensável para validar o documento. No caso do recibo físico, a assinatura deve ser manuscrita, preferencialmente com caneta azul ou preta para garantir a legibilidade. Quando o documento é emitido digitalmente, a assinatura eletrônica com certificado digital é recomendada para que haja autenticidade e validade jurídica, atendendo às normas brasileiras de certificação digital.

Além disso, cuidados como evitar rasuras, correções manuais ou informações contraditórias são essenciais para não comprometer a validade do recibo. É aconselhável emitir o recibo imediatamente após o pagamento, evitando recibos preenchidos posteriormente, que podem gerar dúvidas sobre a veracidade do documento.

Guardar uma cópia do recibo, seja em formato físico ou digital, ajuda na organização financeira e na comprovação em eventuais situações fiscais ou judiciais.

Para negócios que lidam com grande volume de transações, a padronização dos recibos com modelos pré-aprovados facilita o controle e a conferência, além de transmitir maior profissionalismo para clientes e fornecedores. Softwares de gestão financeira também podem ser utilizados para emitir recibos automaticamente, garantindo que todos os dados necessários estejam sempre preenchidos corretamente e armazenados de forma segura.

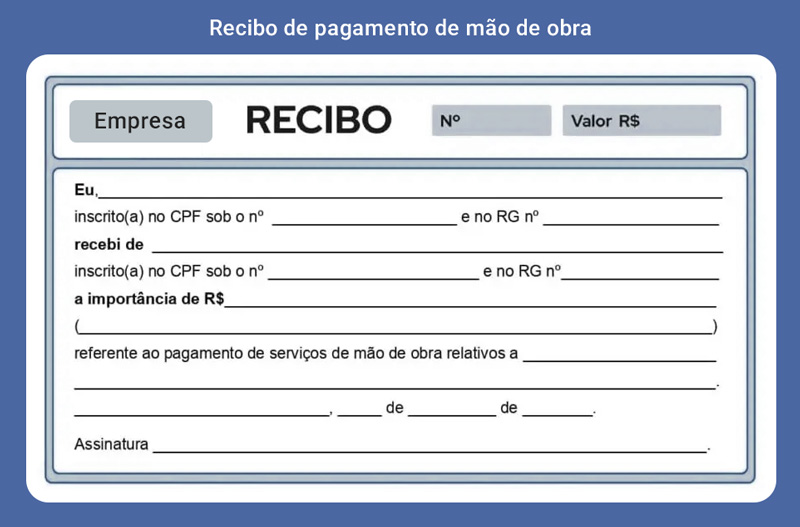

Modelo de recibo para preencher:

Qual é a diferença entre recibo e nota fiscal?

O recibo é um documento que comprova o pagamento de um valor, funcionando como uma declaração de que a quantia foi recebida pelo prestador de serviço ou vendedor. Ele é um comprovante de quitação que não necessariamente envolve uma operação tributária formal. Por isso, pode ser utilizado em diversas situações, como pagamentos informais, acordos particulares, serviços autônomos, ou quando o emissor não está obrigado à emissão de nota fiscal.

Já a nota fiscal é um documento fiscal obrigatório que registra uma operação comercial ou prestação de serviço para fins tributários e legais. Ela documenta o fato gerador do imposto, seja ICMS, ISS ou outro tributo, e deve ser emitida conforme as regras da Secretaria da Fazenda estadual ou municipal.

Leia também: Reforma Tributária: o que é, o que mudou e quais impactos para as empresas no Brasil

A nota fiscal detalha os produtos ou serviços, impostos incidentes e deve ser entregue ao consumidor final. Sua emissão e guarda são exigidas pela legislação para comprovação perante órgãos fiscais.

Empresas que vendem produtos ou prestam serviços regulares estão obrigadas a emitir nota fiscal para transparência, controle tributário e acesso a benefícios como crédito fiscal. A não emissão da nota fiscal pode acarretar multas, sanções e até autuações fiscais, impactando negativamente a reputação da empresa.

O recibo, por sua vez, pode ser emitido como complemento da nota fiscal ou em situações em que a legislação permite sua utilização como comprovante de pagamento. Por exemplo, quando um cliente realiza o pagamento parcelado de uma dívida documentada por nota fiscal, o recibo confirma a quitação da parcela. Em operações entre pessoas físicas ou serviços informais, o recibo pode ser o único documento formal emitido.

Outro aspecto importante é que o recibo é normalmente emitido pelo recebedor do pagamento, enquanto a nota fiscal é gerada pelo fornecedor ou prestador do serviço, com numeração sequencial registrada na Secretaria da Fazenda. Já para autônomos e MEIs que não estão sujeitos à emissão de nota em determinadas operações, o recibo pode ser o único documento necessário.

Cuidados para evitar problemas com recibos?

Algumas precauções simples podem evitar dores de cabeça no futuro. Sempre verifique se os dados do recibo estão completos e legíveis. Guarde cópias dos documentos emitidos e recebidos por, no mínimo, cinco anos, prazo comum para questionamentos tributários ou contratuais.

Outro ponto importante é não emitir recibos em branco ou assinados antes do preenchimento, pois isso pode abrir espaço para fraudes. Em operações de alto valor, é recomendável utilizar meios de pagamento rastreáveis, como TED ou PIX, para reforçar a comprovação.

Por fim, a guarda dos recibos deve ser feita de forma organizada para facilitar consultas e evitar perdas. No formato físico, utilize pastas identificadas e proteja contra umidade e luz solar. No formato digital, armazene os arquivos em nuvem com cópias de segurança. Manter um controle organizado não apenas ajuda no cumprimento de obrigações legais, mas também agiliza a conferência de pagamentos e o fechamento contábil da empresa.

Emitir um recibo de pagamento corretamente é uma prática simples que traz segurança e transparência para qualquer transação. Com as informações corretas e alguns cuidados básicos, é possível criar um documento válido e funcional, seja no formato físico ou digital.