63,2 milhões de consumidores estavam inadimplentes em abril deste ano, crescimento de 3,2% em relação ao mesmo mês do ano passado

São Paulo, 06 de junho de 2019 – Em novo recorde histórico, o número de brasileiros inadimplentes chegou a 63,2 milhões em abril de 2019. Isto significa que 40,4% da população adulta do país está com dívidas atrasadas e negativadas. Na comparação com o mesmo mês de 2018 (61,2 milhões), são dois milhões a mais de pessoas inadimplentes, ou seja, uma alta de 3,2%. Na relação abril x março 2019, o crescimento foi de 0,4%. Clique aqui e veja a tabela com as informações.

{kind=link}

“Além dos impactos gerados pela insuficiência da educação financeira do brasileiro, a inadimplência é uma variável que segue as principais tendências do cenário econômico nacional. Neste sentido, com a estagnação da economia, aumento do desemprego e da inflação ao longo dos primeiros meses de 2019, que impactam diretamente o orçamento doméstico, continuamos a bater recordes no número de consumidores com contas em atraso”, comenta Luiz Rabi, economista da Serasa Experian.

Crescimento das dívidas em atraso com bancos e cartões é sinal de alerta

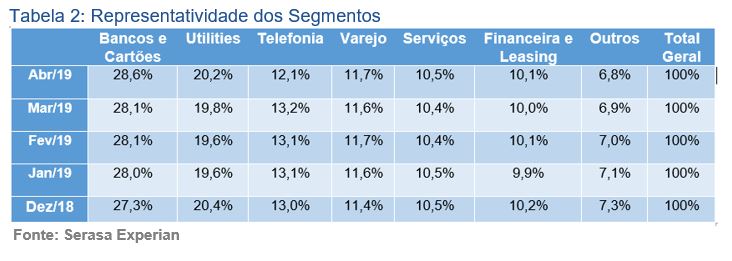

O segmento de Bancos e Cartões é o que tem o maior número de dívidas vencidas e não pagas, por isso, o aumento da representatividade de janeiro a abril é o que mais preocupa, segundo Rabi. “Este crescimento demonstra a dificuldade em honrar um tipo de pagamento que costuma ser prioridade das famílias. Isso é um sinal de que as pessoas já tomaram crédito para quitar outras dívidas e chegaram no ponto de não conseguirem pagar nem este empréstimo. Se mantido ao longo dos próximos meses, este movimento pode fazer com que o spread bancário aumente, deixando os juros ainda mais caros para o consumidor”, diz. Clique aqui e veja a tabela com as informações.

{kind=link}

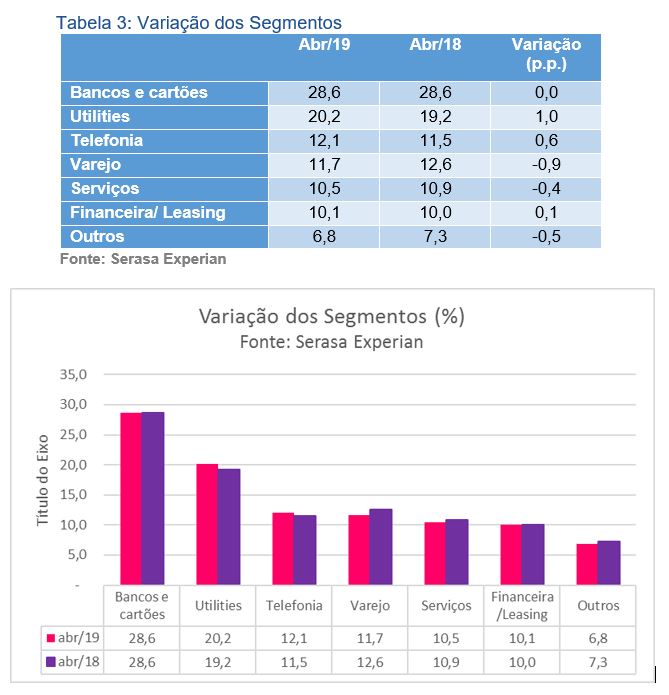

O crescimento da inadimplência do consumidor em abril de 2019, na relação com o mesmo mês de 2018, foi puxado pelas dívidas não honradas com o segmento de Utilities (água, energia elétrica e gás). A Telefonia aparece em segundo lugar. Já Varejo e Serviços apresentaram queda na comparação interanual, uma sinalização de que a oferta de crédito nestes segmentos pode estar encolhendo. Clique aqui e veja a tabela e o gráfico com as informações.

{kind=link}

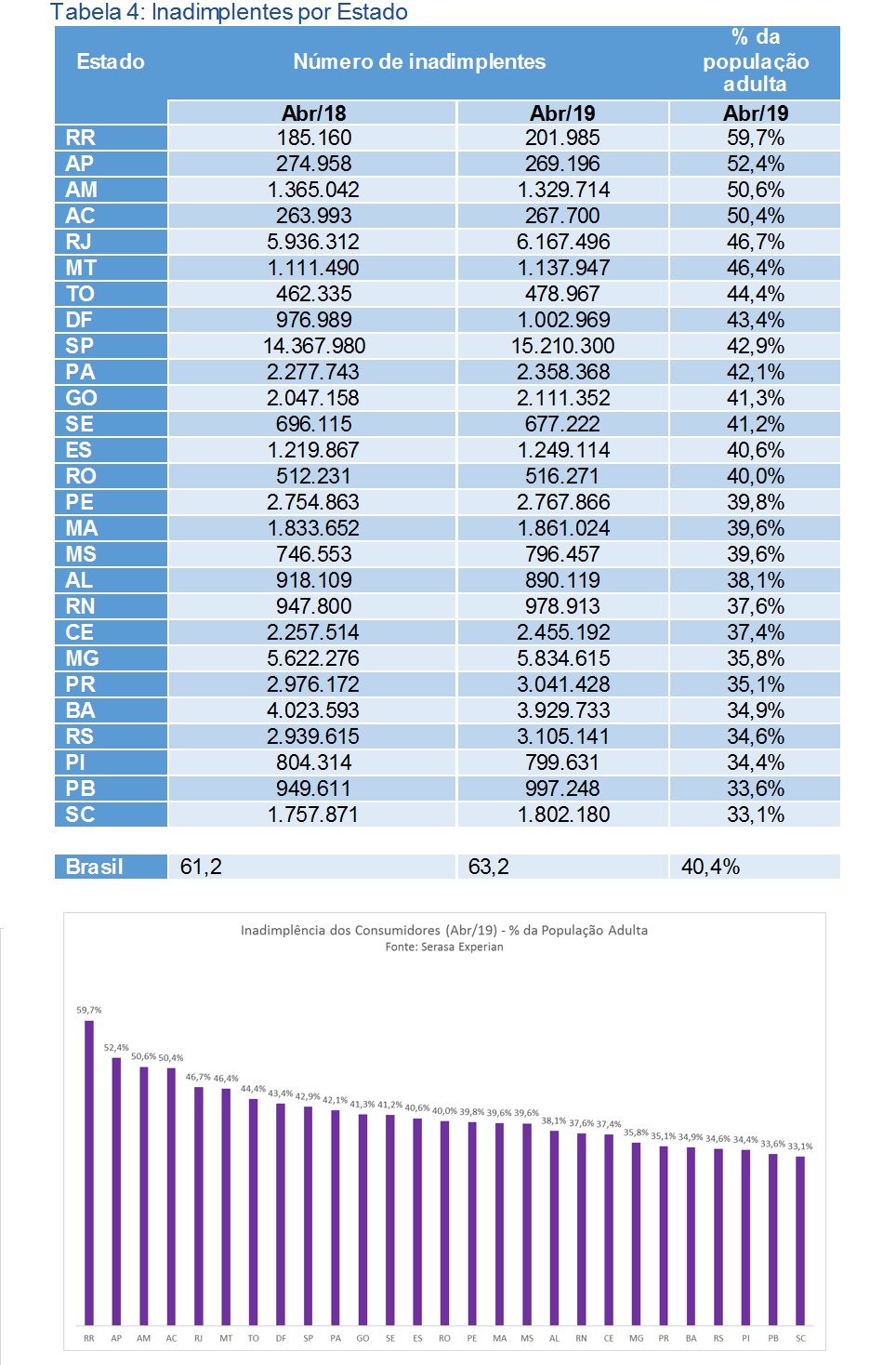

Estados da região Sul tem índice de população adulta inadimplente abaixo da média nacional

O Sul é a única região em que a população adulta dos Estados está com o percentual de inadimplência abaixo da média nacional (40,4%): Paraná (35,1%), Rio Grande do Sul (34,6%) e Santa Catarina (33,1%), este com o menor número em todo o país. “Esta região costuma ter menor índice de pessoas com dívidas atrasadas e negativadas porque o desemprego é mais baixo, graças às atividades do agronegócio”, comenta Rabi.

Treze dos 27 Estados brasileiros estão acima da média nacional, sendo as regiões Norte e Sudeste as mais afetadas. Clique aqui e veja a tabela e o gráfico com as informações.

{kind=link}

Educação Financeira é ferramenta para sair da inadimplência

Ainda que o desemprego continue sendo o maior vilão da inadimplência, a falta de educação financeira também impacta o orçamento dos brasileiros, principalmente em períodos de crise. Um estudo da Serasa Experian em parceria com o IBOPE Inteligência e o Instituto Paulo Montenegro mostra que a renda e a escolaridade têm pouco impacto no aprendizado financeiro da população.

A análise feita a partir do cruzamento dos dados do Índice Nacional de Educação Financeira (INDEF) e do Indicador de Alfabetismo Funcional (INAF) mostra que a vivência traz mais aprendizado aos brasileiros. “Com o alto índice de inadimplência no país, é preciso buscar alternativas para ensinar em sala de aula este aprendizado conquistado com a prática”, comenta Luiz Rabi.

Por meio do canal gratuito do Serasa Ensina (site e canal no YouTube) é possível aprender sobre como cuidar do dinheiro, negociar dívidas, conseguir crédito, entre outros.

Outro aspecto importante é o Cadastro Positivo, considerado um antídoto contra o superendividamento. Baseado em uma metodologia mais abrangente e inclusiva para concessão de crédito, ele considera a análise de todo o histórico de endividamento e de que modo empresas e consumidores efetuam o pagamento de dívidas contratadas com bancos e estabelecimentos de comércio e de serviços (luz, água, telefone, gás). Também são avaliados compromissos financeiros a vencer.

O objetivo desse processo é valorizar aspectos positivos, como o hábito do consumidor de pagar em dia suas contas, e não se concentrar somente nas dívidas atrasadas. Isso contribui para a prevenção e o combate ao superendividamento, ao sinalizar de modo claro se há espaço no orçamento para contrair mais dívidas. O Brasil é uma das poucas grandes economias globais que não considerava o Cadastro Positivo. Nos países nos quais os dados positivos passaram a constar nos modelos estatísticos, entre os principais diferenciais, se verificou a maior inclusão das pessoas no crédito.